Xin chào các bạn , Tôi Thái Sơn đây

Chắc hẳn nhiều anh em đã đọc bài "hạch toán chuyên sâu kế toán xây dựng" của tôi và đã nhìn ra bước tranh tổng quan khi làm kế toán xây dựng rồi nhỉ?

Thế nhưng bạn có biết điểm khác biệt của kế toán xây dựng với các loại hình khác như kế toán sản xuất, kế toán thương mại dịch vụ... đó là gì không?

Liệu bao giờ bạn có tự hỏi rằng "Tại sao khoản trích BHXH - BHYT - BHTN của công nhân trực tiếp xây lắp mình không đưa vô TK 622 mà lại đưa vào Tk 627 hay không?"

BỘ VIDEO KẾ TOÁN EXCEL MIỄN PHÍ

Bộ video hướng dẫn chi tiết việc lập file Báo cáo tài chính trên phần mềm Excel . Chi Tiết - Đơn Giản - Dễ Làm

Nào tôi và bạn cùng nhau tìm hiểu xem tại sao lại thế nhé !

- Chắc hẳn bạn đã đọc và tìm hiểu hướng dẫn theo Thông tư 200/2014/TT-BTC về tài khoản 622 và tài khoản 627 rồi đúng không? Tại đó họ có nói rằng:

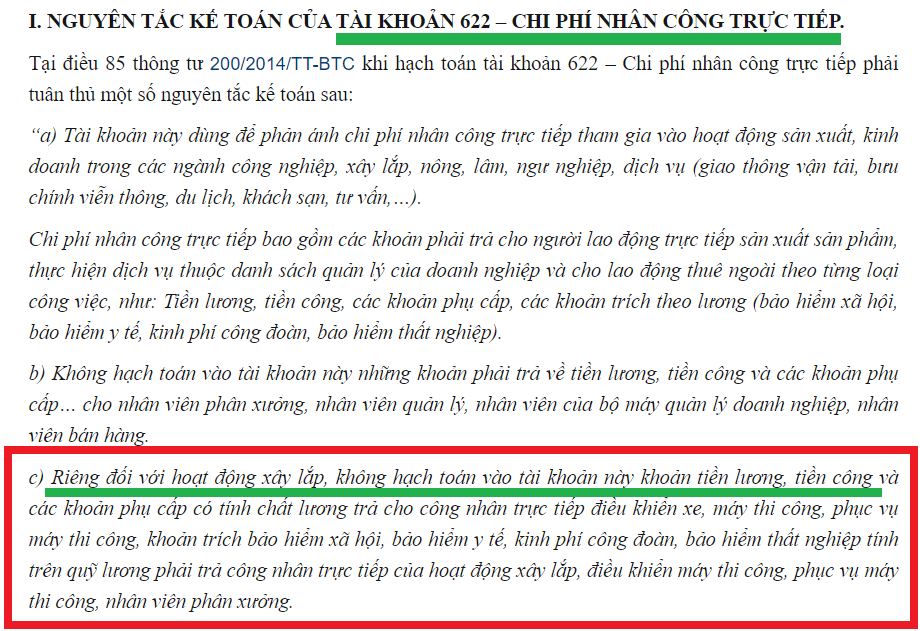

- Đối với TK 622

- Đối với TK 627

- Như vậy:

- Đối với doanh nghiệp xây dựng các khoản trích của công nhân xây lắp trực tiếp mình không đưa vào TK 622 mà sẽ đưa vào TK 627

- Còn đối với các loại hình như sản xuất, thương mại thì các khoản trích của công nhân sản xuất trực tiếp vẫn hạch toán vào TK 622

Tại sao khoản trích của công nhân xây lắp không đưa tk 622 mà lại đưa vào tk 627

- Về cách hạch toán thì chúng ta không còn bàn cái gì nữa rồi vì theo Thông tư 200/2014/TT-BTC họ đã nói rõ như phần phía trên rồi. Nhưng mà lý do tại sao họ lại quy định như vậy?

- Thế thì theo quan điểm của cá nhân tôi nguyên nhân do:

- Do hoạt động xây dựng lắp đặt là một ngành công nghiệp đặc biệt, tạo ra những giá trị tài sản lớn cho nên kinh tế và sử dụng nhiều vốn đầu tư nên nhà nước đang quản lý bằng cách qui định Phương pháp lập dự toán và quản lý chi phí đầu tư xây dựng công trình.

- Cơ bản của qui định này có nói tổng giá trị công trình gồm 6 khoản:

- 1. Chi phí xây dựng

- 2.Chi phí thiết bị

- 3. Chi phí ban quản lý

- 4. Chi phí tư vấn đầu tư xây dựng

- 5. Chi phí khác

- 6. Chi phí dư phòng

- Trong 6 khoản chi phí, đối với doanh nghiệp xây lắp chỉ quan tâm đến khoản chi phí thứ nhất : Chi phí xây dựng gồm

- 1.CHI PHÍ TRỰC TIẾP:

- Chi phí vật liệu : (VL)

- Chi phí nhân công (NC) = Khối lương công việc x đơn giá nhân công *

- Chi phí máy thi công (M)

- Chi phí trực tiếp khác (TT) = (VL + NC + M ) tỷ lệ % theo từng CT

- 2. CHI PHÍ CHUNG: T x tỷ lê qui định **

- Vì chi phí BHXH, BHYT, KPCD nằm trong chi phí sản xuất chung (**), không nằm trong đơn gía nhân công (*), nên không hạch toán vao TK 622, mà hạch toán vào TK 627.

- Và nếu trích theo lương vào TK 622 sẽ thay đổi kế hoạch so với dự toán. Kế toán là cung cấp thông tin và thông tin có thể so sánh được giữa dự toán với thực tế và đây là lý do quan trọng nhất cho việc không hạch toán trích theo lương vào tài khoản TK 622

- Bạn có thể tham khảo thêm TT 06/2016/TT-BXD và các Thông tư của Bô xây dựng áp dụng cho từng lọai hình công trình để hiểu rõ hơn phần Chi phí xây dựng nhé!

Nơi chia sẻ kinh nghiệm kế toán xây dựng

- Xem thêm: Hướng dẫn đọc dự toán xây dựng

- Xem thêm: Công trình cuốn chiếu và đại cục

P/S: Nếu bạn chưa có thời gian thực hành theo những kiến thức này, đừng quên share về tường facebook để lưu lại kiến thức này và học kế toán xây dựng online khi cần nhé.

P/SS: Nếu bài viết của tôi có ích cho bạn hoặc bạn vẫn đang thường xuyên nhận giá trị từ tôi thì hãy cho tôi 1 vài cảm nhận TẠI ĐÂY nhé để tôi có động lực trao giá trị nhiều hơn cho bạn

{kind=link}