Xin chào bạn. Tôi Thái Sơn đây!

Hôm nay có 1 bạn học viên của tôi còn nhiều thắc mắc trong việc Xuất tiêu dùng nội bộ như?

- Xuất tiêu dùng nội bộ có phải xuất hóa đơn không?

- Trong trường hợp nào phải xuất, trường hợp nào không phải xuất?

Có lẽ đối với 1 số bạn nó là câu hỏi rất đơn giản, nhưng với những bạn mới đó là 1 vướng mắc rất lớn, 1 băn khoăn, lượng lự ko biết mình làm đúng hay không?

Cho nên hôm nay Kế toán xây dưng online sẽ chia sẻ để giúp mọi người hiểu rõ hơn

BỘ VIDEO KẾ TOÁN EXCEL MIỄN PHÍ

Bộ video hướng dẫn chi tiết việc lập file Báo cáo tài chính trên phần mềm Excel . Chi Tiết - Đơn Giản - Dễ Làm

XUẤT TIÊU DÙNG NỘI BỘ CÓ PHẢI XUẤT HÓA ĐƠN?

Để trả lời được câu hỏi này thì chúng ta phải kết nối 1 số thông tư, công văn với nhau, chính vì thế tôi sẽ tóm tắt ra những ý chính giúp bạn đi thẳng vào vấn đề. Nhưng đồng thời tôi sẽ chỉ ra những căn cứ để bạn có thể tìm đọc.

- Căn cứ:

- Trước đây hàng tiêu dùng nội bộ được hướng dẫn thực hiện theo Theo điểm 2.4 phụ lục 4 TT 39/2014/TT-BTC

- Nhưng đến khi thông tư 119/2014/TT-BTC Hiệu lục 1/9/2014 sửa đổi bổ sung TT 39/2014/TT-BTC Quy định về hóa đơn và TT 219/2013/TT-BTC Quy định về thuế GTGT

- Thì theo đó khi sử dụng hàng hóa dịch vụ để xuất tiêu dùng nội bộ:

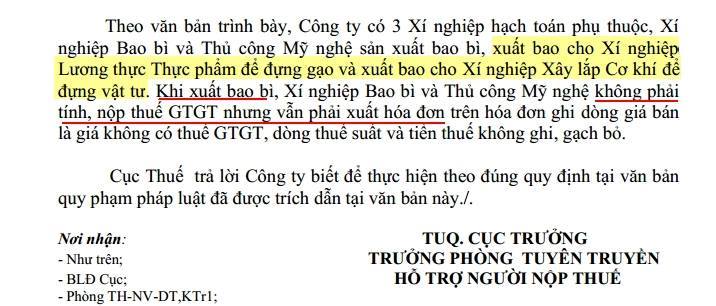

- Trường Hợp 01: Xuất hàng hóa dịch vụ để tiêu dùng nội bộ phục vụ cho hoạt động sản xuất kinh doanh thì: Không phải tính nộp thuế GTGT - Nhưng vẫn phải xuất hóa đơn và trên hóa đơn ghi giá là giá chưa thuế, dòng thuế suất và tiền thuế không ghi mà gạch chéo.

- Ví dụ: Dưới đây là cuộc hội thoại giữa tôi và 1 bạn học viên . Đơn vị bạn học viên là doanh nghiệp sản Camera, dùng 60 sản phẩm Camera vào các văn phòng bán hàng để phục vụ hoạt động kinh doanh của đơn vị thì không phải tính nộp thuế GTGT đối với hoạt động xuất 60 sản phẩm Camera này. (Trường hợp này vẫn phải xuất hóa đơn - thuế suất và tiền thuế gạch chéo)

sử dụng hàng hóa dịch vụ để xuất tiêu dùng nội bộ

- Còn đây là Công văn số 338/CT-TTHT ngày 13/10/2014

xuất hóa đơn tiêu dùng nội bộ

- Trường Hợp 02: Hàng hóa luân chuyển nội bộ như hàng hóa được xuất để chuyển kho nội bộ, xuất vật tư, bán thành phẩm, để tiếp tục quá trình sản xuất trong một cơ sở sản xuất, kinh doanh Thì không phải xuất hóa đơn mà sử dụng phiếu xuất kho. Ví dụ xuất 153, xuất 152...

- Trường Hợp 03: Cơ sở kinh doanh tự sản xuất, xây dựng tài sản cố định (tài sản cố định tự làm) để phục vụ sản xuất, kinh doanh hàng hóa, dịch vụ chịu thuế GTGT thì khi hoàn thành, nghiệm thu, bàn giao, cơ sở kinh doanh không phải lập hóa đơn. Thuế GTGT đầu vào hình thành nên tài sản cố định tự làm được kê khai, khấu trừ theo quy định.

- Trường Hợp 04: Riêng đối với cơ sở kinh doanh có sử dụng hàng hóa, dịch vụ tiêu dùng nội bộ, luân chuyển nội bộ phục vụ cho sản xuất kinh doanh như vận tải, hàng không, đường sắt, bưu chính viễn thông không phải tính thuế GTGT đầu ra, cơ sở kinh doanh phải có văn bản quy định rõ đối tượng và mức khống chế hàng hóa dịch vụ sử dụng nội bộ theo thẩm quyền quy định

- Trường Hợp 05: Khi xuất hàng hóa - dịch vụ mà không phục vụ cho sản xuất kinh doanh thì phải xuất hóa đơn như bán cho khách hàng, kê khai tính thuế như bình thường.

Xuất tiêu dùng nội bộ có phải xuất hóa đơn

WOW - QUÁ TUYỆT VỜI !

Chỉ cần đọc xong nhưng thông tin phía trên Kế toán xây dựng tin chắc rằng bạn đã nắm rất vững kiến thức phần này rồi và từ đó chúng ta có thể áp dụng vào công việc 1 cách đúng nhất

Nơi chia sẻ kinh nghiệm kế toán xây dựng

P/S: Nếu bạn chưa có thời gian thực hành theo những kiến thức này, đừng quên share về tường facebook để lưu lại kiến thức này và học kế toán xây dựng online khi cần nhé.

{kind=link}