Xin chào các bạn , Tôi Thái Sơn đây

Tôi cũng đã có ý định viết bài này chia sẻ về " Chi phí máy thi công " này cách đây cũng 2 tuần rồi khi mà có bạn đang còn hơi vướng mắc về phần này 1 chút. Nhưng vì quá bận cho đợt thanh tra vừa rồi nên bây giờ tôi mới có thời gian chia sẻ

Nào chúng ta cùng tìm hiểu câu hỏi như thế nào và câu trả lời ra sao nhé !

I- Chi phí cấu thành và hạch toán về chi phí máy thi công

- Trước khi vào vấn đề thì tôi nói sơ qua về máy thi công để các bạn không phải chuyên ngành có thể hình dung sơ lược nhé:

- Các bạn biết rồi đây ở DNXL thì quy mô thi công thường lớn, cường độ thi công cao. Do vậy, sức lao động của con người sẽ không thể đáp ứng được tất cả đòi hỏi của công việc. Nên từ thực tế đó, việc sử dụng máy thi công trong hoạt động xây lắp là việc làm tất yếu. Vì vậy, chi phí sử dụng máy thi công là chi phí đặc thù riêng có trong các doanh nghiệp xây lắp.

- Và sau đây kế toán xây dựng sẽ kể 1 số máy thi công ở Công ty xây dựng như: Máy trộn bê tông 320 lit, Máy LUSKAI KD110, Máy ủi KOMASU, máy ép cọc thuỷ lực, máy kinh vĩ- thuỷ bình, máy san, máy gạt, máy khoan cọc nhồi v..v

- Thực tế hiện nay ít doanh nghiệp xây dựng sở hữu máy thi công, mà đa số sẽ đi thuê ngoài máy thi công và các bạn nhớ là Chi phí phát sinh cho máy thi công của công trình, hạng mục công trình nào thì được hạch toán trực tiếp vào công trình, hạng mục công trình đó.

Chi phí máy thi công

BỘ VIDEO KẾ TOÁN EXCEL MIỄN PHÍ

Bộ video hướng dẫn chi tiết việc lập file Báo cáo tài chính trên phần mềm Excel . Chi Tiết - Đơn Giản - Dễ Làm

- Vậy Chi phí máy thi công được cấu thành bởi các chi phí nào? . Sau đây tôi sẽ chia làm 2 trường hợp để các bạn có thể dễ hiểu hơn

- Trường Hợp 1: đối với máy thi công của công ty thì được cấu tạo bởi

- Thứ 1: Chi phí vật liệu chạy máy thi công: khi có nhu cầu sử dụng, công trường tự lo liệu đi mua nhiên liệu chạy máy bằng tiền tạm ứng. Các khoản chi phí này được hạch toán tương tự như hạch toán chi phí nguyên vật liệu trực tiếp. Cuối tháng, kế toán công trường tập hợp hoá đơn chứng từ mua nguyên vật liệu cho máy thi công ghi vào bảng tổng hợp chi phí sử dụng máy thi công.

- Thứ 2: Chi phí tiền lương công nhân điều khiển máy: Hàng tháng căn cứ vào bảng chấm công, kế toán đội lập bảng tính lương và tiến hành tập hợp vào bảng tổng hợp chi phí sử dụng máy thi công.

- Thứ 3: Chi phí khấu hao máy thi công: Hàng tháng, quý trên cơ sở mức tính khấu hao cho Tài sản cố định mà Công ty đã đăng kí

- Thứ 4: Chi phí sửa chữa máy thi công, chi phí bảo hiểm máy thi công, chi phí khác bằng tiền phục vụ cho hoạt động của máy thi công...Để hạch toán các khoản chi phí này, kế toán căn cứ vào các hoá đơn GTGT, hoá đơn mua hàng, hợp đồng thuê sửa chữa máy móc thiết bị

- Trường Hợp 2: đối với máy thi công thuê ngoài

- Thứ 1: Thực tế thì phương thức thuê máy được áp dụng là thuê luôn cả máy, người lái và các loại vật tư cho chạy máy (thuê trọn gói).

- Theo phương thức này, trong hợp đồng thuê phải xác định rõ khối lượng công việc, và Chi phí cấu thành chính là tổng số tiền phải trả. Máy thuê ngoài phục vụ cho công trình nào, kế toán hạch toán chi phí thuê máy vào thẳng công trình đó. Cơ sở pháp lý cho công tác hạch toán là hợp đồng thuê máy, biên bản thanh lý hợp đồng thuê máy, biên bản xác nhận khối lượng giao nhận và biên bản nghiệm thu.

- Thứ 2: Cuối tháng, kế toán đội tập hợp toàn bộ chi phí sử dụng máy thi công phát sinh trong tháng như lập bảng tổng hợp chi phí sử dụng máy thi công.

II- Lấy hóa đơn chi phí máy thi công như thế nào?

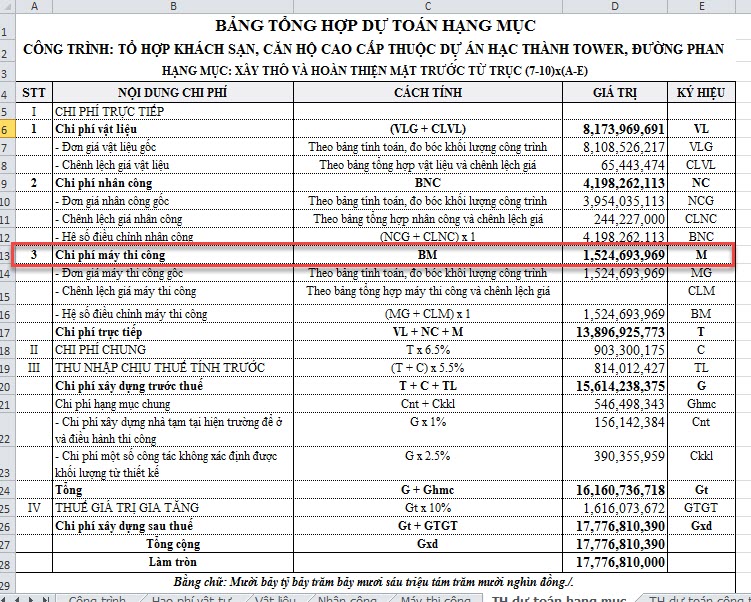

- Để trả lời câu hỏi này thì các bạn nên biết được cách bóc dự toán

- Theo bảng dự toán trên thì chi phí máy thi công tối đa đưa vào theo thuế là: 1.524.693.969 đ nếu đưa vào cao hơn sẽ bị bóc và xuất toán chi phí, nếu đưa vào thấp hơn hoặc bằng thì được chấp nhận là chi phí hợp lý khi tính thuế TNDN và dựa vào đó để kế toán lấy hóa đơn cho chính xác

- Và ở đây các bạn kế toán xây dựng nên biết lập dự toán và bóc tách khối lượng cũng như các chi phí liên quan như chi phí ca máy như sau

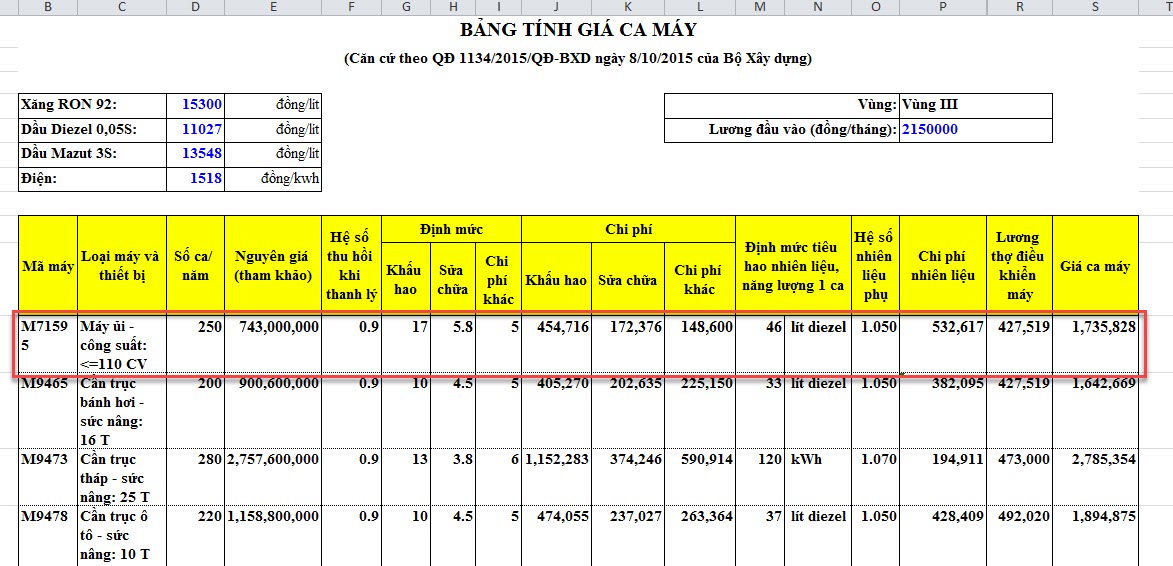

- Dựa vào bảng trên các bạn có thể thấy được chi phí chi tiết cho từng loại máy thi công và dựa vào đó để chúng ta làm căn cứ lấy hóa đơn cho đúng và tiến hành phần bổ chi phí nguyên liệu dầu nhớt, xăng theo định mức ca máy

- Ví dụ: trên ta thấy hạng mục Máy ủi công suất <= 110 CV tổng chi phí nhiên liệu theo định mức sử dụng là 532.617 lít đầu Diezen hay còn gọi là dầu DO 0.05%S

- Vê mặt quản trị nội bộ kế toán căn cứ dự toán bóc tách của kỹ sư để làm căn cứ theo dõi chi phí theo ví dụ trên ta thấy dự toán chỉ cho phép tối đa: hạng mục Máy ủi công suất <= 110 CV tổng chi phí nhiên liệu theo định mức sử dụng là 532.617 lít đầu Diezen hay còn gọi là dầu DO 0.05%S

- Do đó vê mặt quản trị nội bộ nếu thực tế thi công tiết kiệm giá trị thấp hơn < 532.617 lít thì doanh nghiệp có lãi, nếu thực tế thi công cao hơn tức tốn kém hơn giá trị > 532.617 lít thì doanh nghiệp lỗ việc quản lý hoặc tính dự toán không chặt chẽ

- Về mặt thuế thì chỉ cần đưa đủ theo dự toán 532.617 lít đầu Diezen còn nếu đưa thấp hơn thì càng tốt vì doanh nghiệp sẽ lãi và phát sinh nghĩ vụ thuế TNDN, còn nếu cao hơn thì phần vượt sẽ bị bóc khỏi chi phí hợp lý

- Nếu kế toán đã lỡ hoạch toán rồi thì cuối năm khi quyết toán nhập giá trị phần vượt vào B4 của tờ khai quyết toán năm

III- Tập hợp chi phí sử dụng máy phát sinh

- Cũng như ở trên chúng ta sẽ chia ra làm 2 Trường hợp

- Trường Hợp 1: đối với máy thi công của công ty

- Bước 1: Các bạn căn cứ vào tiền lương, tiền công trà cho công nhân điều khiển máy hạch toán như sau:

- Nợ TK 623: Chi phí sử dụng máy

- Có TK 334: Phải trả công nhân viên

- Có TK 111: Tiền mặt (Nhân công thuê ngoài)

- Bước 2: Khi xuất kho hoặc mua ngoài nguyên, nhiên liệu sử dụng cho máy thi công các bạn hạch toán:

- Nợ TK 6232

- Nợ TK 133: Thuế GTGT đầu vào được khấu trừ

- Có TK 152, 153, 111, 112, 331

- Bước 3: Hàng tháng Trích khấu hao xe, máy sử dụng:

- Nợ TK 6234: Chi phí sử dụng máy thi công

- Có TK 214: Hao mòn TSCĐ

- Bước 4: Khi có Chi phí dịch vụ mua ngoài phát sinh các bạn hạch toán

- Nợ TK 6237: Chi phí sử dụng máy

- Nợ TK 133: Thuế GTGT đầu vào được khấu trừ

- Có TK: 111, 331

- Bước 5: Chi phí bằng tiền khác phát sinh nếu có các bạn hạch toán:

- Nợ TK 6238: Chi phí sử dụng máy

- Nợ TK 133: Thuế GTGT đầu vào được khấu trừ

- Có TK: 111

- Bước 6: Cuối cùng là cuối kỳ chúng ta kết chuyển hoặc phân bổ chi phí sử dụng máy thi công cho các đối tượng sử dụng:

- Nợ TK 154: Chi phí SXKD dở dang

- Có TK 623: Chi phí sử dụng máy thi công

- Trường Hợp 2: đối với máy thi công thuê ngoài thì đơn giản hơn các bạn hạch toán như sau:

- Bước 1: Khi có hợp đồng thuê máy các bạn hạch toán

- Nợ TK 6277: Chi phí SXC

- Có TK 111, 112, 331

- Bước 2: Cuối kỳ phân bổ và kết chuyển cho đối tượng sử dụng:

- Nợ TK 154: Chi phí SXKD dở dang

- Có TK 6277: Chi phí sản xuất chung

Nơi chia sẻ kinh nghiệm kế toán xây dựng

- Xem thêm: Tiền lương tháng 13

- Xem thêm: Hạch toán chuyên sâu kế toán xây dựng

P/S: Nếu bạn chưa có thời gian thực hành theo những kiến thức này, đừng quên share về tường facebook để lưu lại kiến thức này và học kế toán xây dựng online khi cần nhé.

P/SS: Nếu bài viết của tôi có ích cho bạn hoặc bạn vẫn đang thường xuyên nhận giá trị từ tôi thì hãy cho tôi 1 vài cảm nhận TẠI ĐÂY nhé để tôi có động lực trao giá trị nhiều hơn cho bạn

{kind=link}