Quy trình quản lý kiểm soát hồ sơ chứng từ kế toán

Xin chào các bạn!

“ Tài liệu này Amatax.vn sẽ chia sẻ dưới dạng kinh nghiệm của cá nhân kết hợp với chế độ chính sách kế toán và nó dành tặng cho các anh chị Giám đốc đang mong muốn tìm hiều về quy trình kế toán để quản lý doanh nghiệp và Chia sẻ với các bạn mới bước vào nghề Kế toán này mới mong muốn học hỏi để phát triển sự nghiệp kế toán của mình.”

Phía cuối Tôi còn tặng bạn 22 Sơ Đồ Quy Trình Kế Toán và Bán Hàng cực kỳ hữu ích cho DN bạn đừng bỏ qua nhé

BỘ VIDEO KẾ TOÁN EXCEL MIỄN PHÍ

Bộ video hướng dẫn chi tiết việc lập file Báo cáo tài chính trên phần mềm Excel . Chi Tiết - Đơn Giản - Dễ Làm

Nào chúng ta cùng tìm hiểu nhé!

I - CẤP ĐỘ I: QUẢN LÝ THEO CẤP ĐỘ THỜI GIAN

- Dành cho doanh nghiệp kê khai theo tháng

- Tháng 1 năm N

- Ngày 20/01/N: Là ngày hạn chót

- Tờ khai Thuế GTGT, thuế TTĐB, thuế tài nguyên môi trường

- Các loại thuế phát sinh trong tháng 12/202x-1

- Ngày 20/01/N: Là ngày hạn chót

- Tờ khai Thuế TNCN Quý IV/202x-1

- Thuế TNCN quý IV/202x-1

- Ngày 31/01/N: Là ngày hạn chót

- Thuế TNDN tạm tính quý IV/202x-1

- Thuế môn bài năm 202x

- Tờ khai thuế môn bài năm 202x trường hợp công ty thay đổi vốn điều lệ

- Tháng 2 năm 202N

- Ngày 20/02/N: Là ngày hạn chót

- Tờ khai thuế GTGT và nộp thuế GTGT tháng 01/202N

- Chậm nhất là ngày thứ 20 của tháng 02 năm 202N.

- Tháng 3 năm 202N

- Ngày 20/03/N: Là ngày hạn chót

- Tờ khai Thuế GTGT, thuế tiêu thụ đặc biệt, thuế tài nguyên và thuế TNCN thường xuyên tháng 2/202N

- Các loại thuế phát sinh trong tháng 2/202N

- Ngày 20/03/N: Là ngày hạn chót

- Báo cáo tài chính năm 202N-1

- Báo cáo quyết toán thuế TNDN năm 202N-1

- Báo cáo quyết toán thuế TNCN năm 202N-14. Thuế TNDN năm 202N-1

- Tháng 4 năm 202N

- Ngày 20/04/N: Là ngày hạn chót

- Tờ khai Thuế GTGT, thuế tiêu thụ đặc biệt, thuế tài nguyên và thuế TNCN thường xuyên tháng 3/202N

- Các loại thuế phát sinh trong tháng 3/202N.

- Báo cáo sử dụng hóa đơn quý I năm 202N

- Ngày 30/04/N: Là ngày hạn chót

- Tờ khai Thuế TNCN Quý I/202N

- Thuế TNCN Quý I/202N

- Thuế TNDN tạm tính Quý I/202N

- Hạn nộp thuế TNDN tạm tính Quý I/202N với doanh nghiệp vừa và nhỏ

- Tháng 5 năm 202N

- Ngày 20/05/N: Là ngày hạn chót

- Tờ khai Thuế GTGT, thuế tiêu thụ đặc biệt, thuế tài nguyên và thuế TNCN thường xuyên tháng 4/202N

- Các loại thuế phát sinh trong tháng 4/202N

- Tháng 6 năm 202N

- Ngày 20/06/N: Là ngày hạn chót

- Tờ khai Thuế GTGT, thuế tiêu thụ đặc biệt, thuế tài nguyên và thuế TNCN thường xuyên tháng 5/202N

- Các loại thuế phát sinh trong tháng 5/202N

- Tháng 7 năm 202N

- Ngày 20/07/N: Là ngày hạn chót

- Tờ khai Thuế GTGT, thuế tiêu thụ đặc biệt, thuế tài nguyên và thuế TNCN thường xuyên tháng 6/202N

- Các loại thuế phát sinh trong tháng 6/202N

- Ngày 30/07/N: Là ngày hạn chót

- Tờ khai Thuế TNCN Quý II/202N

- Thuế TNCN Quý II/202N

- Thuế TNDN tạm tính Quý II/202N

- Hạn nộp thuế TNDN tạm tính Quý II/202N với doanh nghiệp vừa và nhỏ

- Tháng 8 năm 202N

- Ngày 20/08/N: Là ngày hạn chót

- Tờ khai Thuế GTGT, thuế tiêu thụ đặc biệt, thuế tài nguyên và thuế TNCN thường xuyên tháng 7/202N

- Các loại thuế phát sinh trong tháng 7/202N

- Tháng 9 năm 202N

- Ngày 20/09/N: Là ngày hạn chót

- Tờ khai Thuế GTGT, thuế tiêu thụ đặc biệt, thuế tài nguyên và thuế TNCN thường xuyên tháng 8/202N

- Các loại thuế phát sinh trong tháng 8/202N

- Tháng 10 năm 202N

- Ngày 20/10/N: Là ngày hạn chót

- Tờ khai Thuế GTGT, thuế tiêu thụ đặc biệt, thuế tài nguyên và thuế TNCN thường xuyên tháng 9/202N

- Các loại thuế phát sinh trong tháng 9/202N

- Ngày 30/10/N: Là ngày hạn chót

- Tờ khai Thuế TNCN Quý III/202N

- Thuế TNCN Quý III/202N

- Hạn nộp thuế TNDN tạm tính Quý III/202N với doanh nghiệp vừa và nhỏ

- Tháng 11 năm 201N

- Ngày 20/11/N: Là ngày hạn chót

- Tờ khai Thuế GTGT, thuế tiêu thụ đặc biệt, thuế tài nguyên và thuế TNCN thường xuyên tháng 10/201N

- Các loại thuế phát sinh trong tháng 10/201N

- Tháng 12 năm 201N

- Ngày 20/12/N: Là ngày hạn chót

- Tờ khai Thuế GTGT, thuế tiêu thụ đặc biệt, thuế tài nguyên và thuế TNCN thường xuyên tháng 11/201N

- Các loại thuế phát sinh trong tháng 11/201N

- Dành cho doanh nghiệp kê khai theo quý

- Quý I nộp chậm nhất là ngày 30/4.

- Qúy II nộp chậm nhất là ngày 30/7.

- Qúy III nộp chậm nhất là ngày 30/10.

- Qúy IV nộp chậm nhất là ngày 30/01 của năm sau.

- Xem Thêm: Chi phí máy thi công

II. CẤP ĐỘ II: QUẢN LÝ THEO CÁC KHOẢN CHI PHÍ

- Chi phí chung của phòng phẩm

- Thanh toán tiếp khách, giới thiệu sản phẩm

- Giấy đề nghị thanh toán (theo mẫu 05-TT)

- Phiếu chi tiền nếu là tiền mặt, Ủy nhiệm chi nếu là chuyển khoản

- Hoá đơn tài chính (Bản gốc + bản copy)

- Hợp đồng, Thanh lý HĐ (nếu có)

- Đề xuất, dự toán chi phí (Bản gốc) do trưởng các bộ phận đề xuất, nếu nhân viên thì phải có thông qua trưởng bộ phận xác nhận đồng ý: qua điện thoại di động, bàn, bộ đàm… cho bộ phận liên quan khác

- Bảng kê chi tiết nếu thanh toán cho nhiều khoản

- Hóa đơn ăn uống tiếp khách phải có bảng kê hoặc bill thanh toán kẹp cùng hóa đơn tiếp khách

Ghi chú: Nếu hóa đơn trên > 20.000.000 bắt buộc phải có hợp đồng và chuyển khoản thanh toán cho nhà cung cấp để được khấu trừ thuế GTGT đầu vào.

- Thanh toán hành chính

- Giấy đề nghị thanh toán (theo mẫu 05-TT)

- Hoá đơn tài chính (Bản gốc + bản copy), hóa đơn đặc thù hoặc biên lai thu tiền…

- Đề xuất mua hàng (Bản gốc)

- Bảng kê chi tiết nếu thanh toán cho nhiều khoản

Ghi chú: Nếu hóa đơn, chứng từ trên > 20.000.000 bắt buộc phải chuyển khoản thanh toán thì doanh nghiệp mới được đưa vào chi phí hợp lý kể từ ngày 01/01/2014.Các chi phí thường phát sinh như: biên lai ủng hộ các quỹ nhà nước, phòng cháy chữa cháy, giấy tờ công chứng, chứng từ khi đi thay đổi giấy phép kinh doanh, các chứng từ khi làm thủ tục với cơ quan hành chính khác….

- Thanh toán Văn phòng phẩm, chuyển phát nhanh, cước điện thoại , internet……..

- Các chứng từ của quy trình

+ Giấy đề nghị thanh toán (theo mẫu 05-TT)

+ Phiếu chi tiền nếu là tiền mặt, Ủy nhiệm chi nếu là chuyển khoản

+ Hoá đơn tài chính (Bản gốc + bản copy)

+ Đề nghị thanh toán của khách hàng nếu có

+ Biên bản giao nhận nếu có (người giao người nhận ký rõ họ tên)

+ Hợp đồng, Thanh lý HĐ (nếu có)

+ Đề xuất mua hàng của các bộ phận yêu cầu đề xuất (Bản gốc)

+ Giấy biên nhận tiền hoặc phiếu thu của khách hàng (nếu có)

+ Chuyển phát nhanh phải có các bill, bảng kê chi tiết cho mỗi lần chuyển phát nhanh, do bộ phận nhân sự thực hiện đến kỳ đơn vị cung cấp dịch vụ mang chứng từ gốc đối chiếu với chứng từ với bộ phận nhân sự giữ đối chiếu hai bên nếu khớp thì tiến hành thủ tục thanh toán

Ghi chú: Nếu hóa đơn trên > 20.000.000 bắt buộc phải có hợp đồng và chuyển khoản thanh toán cho nhà cung cấp để được khấu trừ thuế GTGT đầu vào.

- Kế toán kho:

+ Bảng theo dõi nhập xuất tồn, phiếu Xuất Kho, phiếu Nhập Kho trong tháng (VPP )

+ Bảng kê theo dõi chi tiết cho các bộ phận phòng ban sử dụng, các bộ phận khi nhận phải được theo dõi chi tiết ký tá bàn giao đầy đủ

+ Bảng kê phân bổ chi phí các phòng,ban chưa bao gồm thuế (theo mẫu)

- Thanh toán sửa chữa, mua mới thiết bị trong VP - CCDC - TSCD

- Thanh toán Văn phòng phẩm, chuyển phát nhanh, cước điện thoại , internet……..

- Giấy đề nghị thanh toán (theo mẫu 05-TT)

- Phiếu chi tiền nếu là tiền mặt, Ủy nhiệm chi nếu là chuyển khoản

- Bảng kê chi tiết từng khoản chi phí nếu thanh toán cho nhiều khoản+ Đề xuất của phòng ban(Bản gốc)

- Có biên bản bàn giao TSCĐ, CCDC giữa bên bán và bên mua (người giao người nhận ký rõ họ tên)

- Đề xuất tổng hợp của Văn phòng

- Báo giá: yêu cầu từ 3 nhà cung cấp trở lên sẽ chọn nhà cung cấp có giá thấp nhất trong 3 nhà cung cấp

- Hợp đồng, Thanh lý HĐ (nếu có)

- Biên bản bàn giao có xác nhận của Lãnh đạo Phòng Ban(theo mẫu) nếu tài sản có giá trị lớn

- Hoá đơn tài chính (Bản gốc + bản copy)

- Bảng thanh toán tiền thuê ngoài theo Mẫu số: 07-LĐTL

- Bảng phân bổ chi phí các phòng ban chưa bao gồm thuế (Theo mẫu)

Ghi chú: Nếu hóa đơn trên > 20.000.000 bắt buộc phải có hợp đồng và chuyển khoản thanh toán cho nhà cung cấp để được khấu trừ thuế GTGT đầu vào.

- Tổng giá trị thanh toán nếu:

- Dưới 10 triệu cần 1 – 2 báo giá cạnh tranh.

- Từ 10 triệu => dưới 50 triệu: phải 3 báo giá cạnh tranh, hợp đồng, biên bản bàn giao, hoá đơn tài chính, BB thanh lý hợp đồng.

- Từ 50 triệu => trên 100 triệu: 3 báo giá, thành lập hội đồng lựa chọn đơn vi, quyết định lựa chọn, hợp đồng, biên bản bàn giao, hoá đơn tài chính, BB thanh lý hợp đồng.

- Thanh toán các dự án đầu tư

- Thanh toán chi phí tư vấn, xây dựng và mua sắm thiết bị của Dự án.

- Xem tại Mục IX (Quy trình thủ tục hồ sơ thanh toán ĐTXD cơ bản) của Quy trình này

- Thanh toán chi phí khác.

- Giấy đề nghị thanh toán ( theo mẫu 05-TT)

- Đề xuất, Dự toán chi phí dự án đầu tư, sửa chữa (Bản gốc)

- Phiếu chi tiền nếu là tiền mặt, Ủy nhiệm chi nếu là chuyển khoản

- Hồ sơ liên quan (Hợp đồng,Thanh lý HĐ…nếu có)

- Quyết toán khối lượng chi phí sửa chữa

- Biên bản nghiệm thu công trình

- Hoá đơn tài chính (Bản gốc hoặc bản copy tùy theo từng trường hợp)

Lưu ý: Ghi rõ thanh toán cho dự án nào trước khi thanh toán chuyển sang bộ phận kế toán ĐTXD cơ bảnNếu hóa đơn trên > 20.000.000 bắt buộc phải có hợp đồng và chuyển khoản thanh toán cho nhà cung cấp để được khấu trừ thuế GTGT đầu vào

- Giấy đề nghị thanh toán (theo mẫu 05-TT)

- Phiếu chi tiền nếu là tiền mặt, Ủy nhiệm chi nếu là chuyển khoản

- Bảng kê chi tiết từng khoản chi phí nếu thanh toán cho nhiều khoản

- Giấy Đề xuất (Bản gốc)

- Báo giá của các đơn vị

- Hợp đồng, Thanh lý HĐ (nếu có)

- Biên bản bàn giao (nếu là vật dụng, tài sản như banner, áp phích….) có xác nhận của Lãnh đạo Phòng Ban nhật tài sản, vật dụng

- Hoá đơn tài chính (Bản gốc + bản copy)

Lưu ý:

- Trước khi thanh toán chuyển sang bộ phận kế toán công nợ kiểm tra và ký nháy

Ghi chú: nếu hóa đơn trên > 20.000.000 bắt buộc phải có hợp đồng và chuyển khoản thanh toán cho nhà cung cấp để được khấu trừ thuế GTGT đầu vào.

- Sau khi được duyệt, Phòng TC – KT lập phiếu chi tiền (theo Mẫu số: 02-TT), lập Ủy Nhiệm chi hoặc chứng từ ngân hàng khác cho người đề nghị thanh toán, thủ qũy chi tiền hoặc kế toán ngân hàng làm các thủ tục chuyển khoản, người nhận tiền phải ký, ghi rõ họ tên đầy đủ..

- Đề xuất- nếu thay thế phụ tùng hoặc sửa chữa (Bản gốc)

- Giấy đề nghị thanh toán (theo mẫu 05-TT)

- Phiếu chi tiền nếu là tiền mặt, Ủy nhiệm chi nếu là chuyển khoản

- Báo giá

- Hợp đồng, Thanh lý HĐ (nếu có)

- Hoá đơn tài chính (Bản gốc + bản copy)

Ghi chú: Nếu hóa đơn trên > 20.000.000 bắt buộc phải có hợp đồng và chuyển khoản thanh toán cho nhà cung cấp để được khấu trừ thuế GTGT đầu vào.

- Tổng giá trị thanh toán nếu:

- Dưới 10 triệu cần 1 – 2 báo giá cạnh tranh.

- Từ 10 triệu => dưới 50 triệu: phải 3 báo giá cạnh tranh, hợp đồng, biên bản bàn giao, hoá đơn tài chính, BB thanh lý hợp đồng.

- Từ 50 triệu => trên 100 triệu: 3 báo giá, thành lập hội đồng lựa chọn đơn vi, quyết định lựa chọn, hợp đồng, biên bản bàn giao, hoá đơn tài chính, BB thanh lý hợp đồng.

- Hồ sơ tạm ứng ban đầu

- Đề xuất công tác

- Dự toán chi cho đoàn công tác

- Quyết định của giám đốc điều cử đi công tác

- Lịch trình công tác;

- Phiếu báo giá vé máy bay kèm theo hồ sơ đặt chỗ của hãng hàng không (đối tượng được thanh toán vé máy bay);

- Giấy mời có liên quan đến chi phí tài chính (nếu có).

- Đơn vị bộ phận lập kế hoạch công tác: nơi đi, nơi cần đến, bao nhiêu ngày,

- Đề nghị tạm ứng tiền đi công tác: được trưởng bộ phận và ban giám đốc phê duyệtghi đầy đủ, rõ ràng số tiền cần tạm ứng, nội dung cần tạm ứng, ngày hoàn ứng lại cho Công ty… trình cấp có thẩm quyền phê duyệt theo quy định;

- Sau khi được duyệt, Phòng TC – KT lập phiếu chi tiền (theo Mẫu số: 02-TT) cho người đề nghị thanh toán, thủ qũy chi tiền, người nhận tiền phải ký, ghi rõ họ tên đầy đủ..

- Sau khi đi công tác về thủ tục thanh toán như sau:

- Giấy đề nghị thanh toán (theo mẫu 05-TT)

- Phiếu chi tiền nếu là tiền mặt, Ủy nhiệm chi nếu là chuyển khoản

- Bảng kê chi tiết từng khoản chi phí

- Quyết định cử đi công tác: nơi đi nơi đến, thời gian công tác

- Bảng quyết toán công tác phí hoàn thành kèm theo hoá đơn tài chính hợp lệ thanh toán tiền ăn, ở, các chứng từ khác như vé tàu xe, cầu phà, đường... cước hành lý (nếu có).

- Hoá đơn tài chính (Bản gốc + bản copy)

Nếu vượt khung cho phép của công tác phí thì căn cứ tình hình thực tế và các chứng từ hợp lý hợp lệ công ty chi tiền trả lại người đi công tác, nếu thừa so với dự toán công tác phí thì phải hoàn nhập lại quỹ, hoặc trừ vào lương.

Lưu ý: Khi làm thanh toán chi phí đi công tác phải theo quy định của nhà nước & TCT. Chứng từ thanh toán bằng tiếng nước ngoài phải có phiên dịch sang tiếng việt. căn cứ các chứng từ trên công ty thanh quyết toán với người được cứ đi công tác

- Nếu sử dụng dịch phòng nghỉ khách sạn phải có booking xác nhận đặt phòng, nếu là đi máy bay phải có các chứng từ làm căn cứ để tính vào chi phí được trừ là vé máy bay điện tử, thẻ lên máy bay (boarding pass) và chứng từ thanh toán của doanh nghiệp có cá nhân tham gia hành trình vận chuyển.”

- Giấy đề nghị thanh toán (theo mẫu 05-TT)

- Phiếu chi tiền nếu là tiền mặt, Ủy nhiệm chi nếu là chuyển khoản

- Đề xuất hoặc tài liệu liên quan đến việc trích hoa hồng, thù lao, môi giới (Hợp đồng, thanh lý Hợp đồng …)

- Hợp đồng môi giới, Thanh lý Hợp đồng môi giới

- Giấy biên nhận tiền

- Chứng minh thư phôtô

Lưu ý:

- Đối với cá nhân: Người được hưởng chi phí hoa hồng, thù lao, môi giới sẽ phải nộp thuế theo quy định của Luật thuế TNCN.

-Đối với doanh nghiệp, tổ chức: phải có văn bản, hợp đồng, hóa đơn tài chính, hoặc văn bản thỏa ước và được sự đồng ý của cả hai bên

III. CẤP ĐỘ III: QUẢN LÝ THEO HỒ SƠ CHỨNG TỪ

- Quy trình hạch toán lương và các khoản trích nộp theo lương:

- Hàng tháng căn cứ vào bảng tổng hợp luơng của các phòng ban liên quan, kế toán tiền lương tiến hành các công việc sau: liên hệ phòng nhân sự để lấy bảng lương + chấm công + bảng kê chuyển tiền cho nhân viên qua tài khoản

- Hạch toán tiền lương và các khoản trích theo lương theo QĐ hiện hành của pháp luật.

- Hạch toán các khoản thu qua lương theo quy định

- Lưu trữ hồ sơ liên quan đến hạch toán tiền lương:

- Phiếu chi tiền lương thanh toán bằng tiền mặt

- Có biên bản bàn giao đầy đủ hồ sơ, tài liệu và các vật dụng khác trước khi chuyển giao cho cán bộ tiếp nhận công việc.

- Toàn bộ hồ sơ liên quan đến tiền lương được lưu giữ tại bộ phận kế toán tiền lương theo chế độ lưu trữ tài liệu kế toán hiện hành:

- Hợp đồng lao động + chứng minh thư phô tô công chứng càng tốt

- Bảng lương bản gốc

- Bảng chấm công hàng tháng

- Giấy đề nghị tạm ứng lương, phiếu chi tạm ứng tiền lương

- Bảng lương tạm ứng

- Bảng kê lương thanh toán cho nhân viên qua ngân hàng bản chính

- Phiếu chi tiền lương thanh toán bằng tiền mặt

- Có biên bản bàn giao đầy đủ hồ sơ, tài liệu và các vật dụng khác trước khi chuyển giao cho cán bộ tiếp nhận công việc.

- Quy trình tính và thanh toán tiền lương:

- Bước 1: Bộ phận chấm công thực hiện việc chấm công hàng ngày cho nhân viên, cuối tháng chốt công tính toán lương.

- Bước 2: Kế toán tiền lương tập hợp Bảng chấn công và các chứng từ liên quan.

- Bước 3: Căn cứ vào Bảng chấm công, Kế toán tiền lương lập Bảng thanh toán tiền lương, thưởng và các khoản phải nộp và chuyển cho Kế toán trưởng.

- Bước 4: Kế toán trưởng kiểm tra Bảng lương:

- Nếu đồng ý: chuyển cho Giám đốc xét duyệt và ký (bước 5).

- Nếu không đồng ý: chuyển trả lại cho Kế toán tiền lương.

- Bước 5: Giám đốc xem xét, duyệt và ký vào BLsau đó chuyển lại cho Kế toán trưởng.

- Bước 6: Kế toán trưởng nhận Bảng lương từ GĐ và chuyển lại cho Kế toán tiền lương.

- Bước 7: Căn cứ vào Bảng lương đã được ký duyệt, Kế toán tiền lương trả lương cho nhân viên, Nhân viên nhận lương và ký nhận: nếu trả bằng tiền mặt phải ký tác xác nhận của nhân viên, chuyển khoản thì phải có bảng tổng hợp nhân viên thanh toán qua ngân hàng có ký xác nhận kế toán trưởng và giám đốc, nhân viên lập phải ký nháy góc bên trái hoặc phải phân mục kế toán trưởng.

- Quy trình vay tiền cá nhân:

- Làm hợp đồng tiền gửi cá nhân, đơn vị

- Phiếu thu hoặc Báo có

- Hợp đồng tiền gửi cá nhân, đơn vị

- Thanh lý hợp đồng tiền gửi cá nhân, đơn vị

- Phiếu chi

- Giấy đề nghị lĩnh lãi (Nếu muốn rút lãi cuối kỳ)

- Giấy đề nghị lĩnh gốc và lãi (Nếu tất toán hợp đồng tiền gửi)

- Bảng kê tính lãi

- Phiếu thu hoặc báo có lúc gửi tiền đầu tư

- Hợp đồng gốc

Đối với hợp đồng tiền gửi cá nhân thì cá nhân gửi tiền phải nộp lại tiền thuế khấu trừ Đầu tư vốn được tính bằng 5% lãi suất từ hợp đồng tiền gửi.

Lưu ý: Nếu cá nhân, đơn vị rút cả gốc và lãi, Giấy đề nghị có Phiếu thu đỏ hoặc báo có của ngân hàng và hợp đồng gốc gửi kèm theo. Nếu cá nhân, đơn vị chỉ rút lãi hoặc rút một phần tiền gốc, không cần gửi kèm theo Phiếu thu hoặc báo có của NH và không cần gửi hợp đồng gốc.

- Quy trình nộp tiền mặt vào tài khoản của công ty:

1. Căn cứ vào số dư tiền mặt tại quỹ.

2. Thủ quỹ kiểm kê tiền tại két, thông báo bộ phận ngân hàng báo cáo Lãnh đạo số tiền nộp vào tài khoản ngân hàng.

3. Thủ quỹ kê tiền vào bảng kê nộp tiền, xin xe bảo vệ đi ngân hàng nộp tiền. có giấy ra vào cổng xác nhận của trưởng bộ phận

4. Thủ quỹ, kế toán ngân hàng đến ngân hàng điền đầy đủ thông tin vào giấy nộp tiền tại ngân hàng đó.

5. Thủ quỹ mang chứng từ Giấy nộp tiền vào tài khoản về TCT viết phiếu chi đúng số tiền như chứng từ.

Ghi chú: Nếu số tiền lớn thì phải có bảo vệ hoặc nhân viên khác đi kèm để đảm bảo tính an toàn khi lưu chuyển số tiền lớn- Mọi khoản khách hàng thanh toán giao dịch với công ty đều phải nộp theo các số tài khoản pháp nhân của công ty hoặc tài khoản cá nhân của giám đốc, không được phép sử dụng tài khoản cá nhân của nhân viên công ty để giao dịch.

1. Căn cứ vào đề xuất của các phòng, ban đơn vị có nhu cầu đã được duyệt, đăng ký lấy tiền mặt tại phòng kế toán trước thời điểm nhận tiền ít nhất 01 ngày.

2. Thủ quỹ thông báo tới bộ phận ngân hàng kiểm tra số dư trên tài khoản tại các ngân hàng, báo cáo Lãnh đạo phòng.

3. Thủ quỹ viết sec rút tiền mặt điền đầy đủ thông tin, ký duyệt lãnh đạo phòng và TCT.

4. Thủ quỹ xin xe, bảo vệ đi rút tiền mặt, nhận tiền tại ngân hàng theo séc và bảng kê lĩnh tiền tại ngân hàng.

5. Thủ quỹ mang tiền về TCT viết phiếu thu đúng số tiền ghi trên séc đã rút tại ngân hàng.

- Hồ sơ lưu trữ tài liệu thanh toán qua ngân hàng

1. Bộ hồ sơ lưu giữ chứng từ ngân hàng gồm: Sổ chi tiết hay bìa sổ ngân hàng phát sinh theo từng ngày, báo cáo, uỷ nhiệm chi kèm hồ sơ pháp lý đề nghị thanh toán bằng CK

2. Phân loại, sắp xếp hồ sơ lưu trữ chứng từ theo tứ thự của bìa sổ và nội dung NV PS

3. Có biên bản bàn giao đầy đủ hồ sơ, tài liệu và các vật dụng khác trước khi chuyển giao cho cán bộ tiếp nhận công việc.

4. Toàn bộ hồ sơ được lưu giữ tại bộ phận kế toán tiền mặt và kế toán ngân hàng.

- Quy trình thu tiền mặt

1. Căn cứ vào Phiếu thu tiền đã được Lãnh đạo ký duyệt.

2. Khách hàng (Người nộp tiền) kê tiền vào bảng kê theo đúng số tiền trên phiếu thu.

3. Thủ quỹ nhận tiền theo đúng bảng kê và phiếu thu.

4. Thủ quỹ chuyển phiếu thu cho khách hàng (người nộp tiền) ký nộp tiền, trả cho K/h 01 liên.

- Quy trình chi tiền mặt

1. Căn cứ vào phiếu chi đã được Lãnh đạo công ty phê duyệt.

2. Thủ quỹ lập bảng kê chi tiền theo đúng số tiền trên phiếu chi.

3. Thủ quỹ chuyển phiếu chi và bảng kê chi tiền cho khách hàng ký nhận tiền đúng như số tiền trên phiếu chi, bảng kê chi tiền trước khi rời khỏi quỹ.

- Quy trình lưu giữ quản lý hồ sơ phiếu thu, chi tiền

1. Sắp xếp phiếu thu, chi theo đúng thứ tự; kiểm tra đầy đủ các yêu cầu, chữ ký trên phiếu thu, chi.

2. Trình lãnh đạo công ty ký duyệt phiếu thu, chi.

3. Kiểm tra lần cuối phiếu thu, chi khi đã trình Lãnh đạo ký duyệt để lưu giữ tại kho.

4. Có biên bản bàn giao hồ sơ chứng từ phiếu thu, chi khi chuyển sang vị trí công việc khác.

- Quy trình theo dõi Tài sản, Công cụ dụng cụ tại VP.

1. Kiểm kê CCDC và TS cố định của Công ty định kỳ vào đầu năm.

2. Biên bản kiểm kê phải có ký tá xác nhận của các bộ phận phòng ban được kiểm kê

3. Căn cứ vào số phát sinh tăng giảm của các phòng ban, hàng quý trích khấu hao Tài sản, Công cụ dụng cụ.

4. Chuyển số liệu khấu hao cho Kế Toán tổng hợp hạch toán theo đúng quy định.

- Quy trình mua sắm TSCĐ và CCDC

1. Bộ phận có nhu cầu sử dụng làm đề xuất mua TSCĐ, CCDC

2. Trình văn phòng tiếp nhận, xem xét yêu cầu

3. Trình ký các bộ phận liên quan đề xuất và lựa chọn nhà cung cấp (phải có ít nhất 03 báo giá của 03 nhà cung cấp trở lên). Ký hợp đồng với nhà cung cấp.

4. Có biên bản bàn giao TSCĐ, CCDC giữa bên bán và bên mua

5. Bộ phận liên quan thực hiện mua sắm TSCĐ, CCDC Thanh lý hợp đồng mua TSCĐ, CCDC và thanh toán

6. Lập biên bản bàn giao cho bộ phận sử dụng và quản lý có chữ ký của cán bộquản lý đơn vị để sử dụng.

7. Nhập sổ TSCĐ, CCDC để quản lý

8. Toàn bộ hồ sơ liên quan đến mua sắm TSCĐ và CCDC được lưu giữ ại bộ phận kế toán theo chế độ lưu trữ tài liệu kế toán hiện hành và có biên bản bàn giao hồ sơ tài liêu cho các bộ phận liên quan.

- Quy trình thanh lý, chuyển nhượng TSCĐ và CCDC

1. Thành lập hội đồng thanh lý TSCĐ, CCDC

2. Bộ phận sử dụng lập biên bản xác nhận hiện trạng TSCĐ, CCDC

3. Làm đề xuất thanh lý TSCĐ, CCDC.

4. Phòng kế toán và kiểm toán nội bộ làm tờ trình, trình hội đồng thanh lý TS

5. Biên bản họp hội đồng thanh lý

6. Hội đồng thanh lý ra quyết định thanh lý TSCĐ, CCDC

7. Làm thủ tục đăng báo thông báo thanh lý Tài sản

8. Biên bản họp hội đồng định giá TSCĐ, CCDC được thanh lý

9. Biên bản thanh lý TSCĐ, CCDC

10. Hợp đồng kinh tế bán TSCĐ, CCDC được thanh lý

11. Hoá đơn bán TSCĐ, CCDC được thanh lý

12. Thanh lý hợp đồng kinh tế bán TSCĐ, CCDC

- Quy trình lập Báo cáo thuế Giá trị gia tăng

1. Hàng tháng kế toán thuế căn cứ vào hóa đơn chứng từ của tháng phát sinh (hạn gửi báo cáo chậm nhất là ngày 20 của tháng kế tiếp). Tiến hành lập các bảng biểu:

- Lập tờ khai thuế GTGT

- Lập tờ khai thuế TNCN theo tháng

2. Sau khi lập các bảng biểu trên và kiểm tra kỹ lưỡng kế toán Thuế tiến hành khai và nộp thuế qua mạng. Sau đó in ra lưu trữ tờ khai và tờ xác nhận thông báo đã nộp khai báo thuế của cơ quan thuế.

3. Quy trình lưu giữ hồ sơ bộ phận kế toán thuế

- Tờ khai thuế GTGT có xác nhận của cơ quan thuế (Mẫu 01/GTGT)

- Hồ sơ mã số thuế cá nhân: Danh sách kết quả xử lý cấp mã số thuế TNCN, bảng kê hồ sơ đăng ký thuế có xác nhận của cơ quan thuế, tờ khai đăng ký thuế TNCN (Mẫu 01/ĐK-TNCN)

- Hồ sơ giảm trừ gia cảnh: Danh sách đăng ký người phụ thuộc có xác nhận của cơ quan thuế, mẫu đăng ký người phụ thuộc giảm trừ gia cảnh kèm chứng từ liên quan.

- Mở file lưu giữ công văn đến thuế, công văn đi thuế, các tài liệu và chính sách có liên quan đến thuế.

- Có biên bàn bàn giao đầy đủ hồ sơ, tài liệu và các vật dụng khác trước khi chuyển giao cho cán bộ tiếp nhận công việc của mình.

- Quy trình kiểm tra và tập hợp hồ sơ cho bộ hồ sơ hoàn thuế.

1. Kiểm tra nếu trong 12 tháng liên tục trở lên có số thuế GTGT đầu vào chưa được khấu trừ hết (số thuế được hoàn là số thuế đầu vào chưa được khấu trừ hết của thời gian xin hoàn)

2. Kiểm tra lại bảng kê hoá đơn, chứng từ hàng hoá dịch vụ bán ra ( Mẫu 01/GTGT) và bảng kê hoá đơn, chứng từ hàng hoá dịch vụ mua vào ( Mẫu 02/GTGT).

3. Lập bộ hồ sơ hoàn thuế gồm:

a) Công văn xin hoàn thuế

b) Đơn đề nghị hoàn thuế

c) Giấy đề nghị hoàn trả khoản thu ngân sách nhà nước.

- Quy trình kế toán hàng hóa, nguyên vật liệu

1. Lưu giữ phương án kinh doanh các báo giá khách hàng, bản vẽ thiết kế – các Hợp đồng kinh tế liên quan.

2. Xác lập phương án theo dõi chi tiết khách hàng theo từng vụ việc để thống nhất cách vào phần mềm kế toán.

3. Theo dõi chi tiết 131, 331 liên quan cho từng khách hàng.

4. Cuối tháng, đối chiếu công nợ, số liệu với các nhà cung cấp, lập báo cáo Nhập –Xuất - Tồn hàng hoá, chi tiết công nợ.

5. Theo dõi chi tiết các nguyên vật liệu số lượng nhập vào xuất ra và còn tồn kho

6. Cuối tháng phải kiểm kê kho theo đúng quy chế của công ty

- Quy trình kế toán theo dõi công nợ:

- Đối với công nợ phải thu của khách hàng (TK131)

1. Từ sổ chi tiết công nợ phải thu khách hàng, định kỳ ( cuối tháng, cuối quý) kế toán kiểm tra chi tiết số dư, số phát sinh trong kỳ của từng khách hàng theo hợp đồng kinh tế và hoá đơn tài chính,

2. Kế toán công nợ phải liên hệ khách hàng để đối chiếu xác nhận thông qua các kênh thông tin: mail, điện thoại, fax để liên hệ khách xác nhận, tiến hành hối thúc khách thanh toán nhanh nhất có thể bằng các kỹ năng nghiệp vụ uyển chuyển chuyên nghiệp

3. Thường xuyên kiểm tra số dư công nợ, báo cáo các phòng ban nghiệp vụ để thu hồi công nợ: liên hệ kết hợp với phòng kinh doanh để đẩy nhanh tiến độ thu hồi công nợ nhanh nhất có thể

4. Định kỳ cuối năm , kế toán lập Biên bản đối chiếu công nợ cho từng khách hàng gửi cho khách hàng để xác nhận số công nợ mà khách còn nợ, có ký tác đóng dấu xác nhận.

- Đối với công nợ phải trả khách hàng ( TK 331)

1. Từ sổ chi tiết công nợ phải trả khách hàng, định kỳ ( cuối tháng, cuối quý ) kế toán kiểm tra chi tiết số dư số phát sinh trong kỳ của từng khách hàng theo từng hợp đồng kinh tế và hoá đơn tài chính, hoặc các giấy tờ chứng minh nghiệp vụ thực sự đã hoàn thành: phiếu chi tiền, ủy nhiệm chi…. Để làm căn cứ đối chiếu công nợ với khách hàng

2. Kế toán công nợ phải liên hệ khách hàng để đối chiếu xác nhận thông qua các kênh thông tin: mail, điện thoại, fax để liên hệ khách xác nhận

3. Trước khi chuyển tiền thanh toán cho khách hàng, kế toán phải kiểm tra số tiền đã tạm ứng thanh toán các đợt trước cho từng khách hàng, xác nhận số tiền được thanh toán đợt này,

4. Định kỳ, cuối năm kế toán lập Biển bản đối chiếu công nợ cho từng khách hàng và gửi cho khách hàng để xác nhận số công nợ.

5. Theo dõi các khoản có hợp đồng hoặc hóa đơn giá trị > 20.000.000 phải chuyển khoản để được khấu trừ

Lưu ý: Biên bản xác nhận công nợ chỉ có giá trị khi có đầy đủ chữ ký (con dấu) của hai bên.

- Lưu giữ chứng từ:

- Lưu giữ theo File cho từng phòng ban quản lý – 01 bộ chứng từ gốc.

- Lưu giữ biên bản đối chiếu công nợ theo từng đầu tài khoản:

+ TK 131: Công nợ phải thu khách hàng (01 File)

+ TK 331: Công nợ phải trả khách hàng (01 File)

Toàn bộ chứng từ được lưu giữ tại bộ phận kế toán theo dõi hàng hóa, công nợ, phiếu mua hàng và có biên bản bàn giao khi có nhân viên mới tiếp nhận công việc.

IV. CẤP ĐỘ IV: QUẢN LÝ CÔNG TRÌNH

- TH1 : Quy trình hồ sơ của công trình nhà nước.

1. Các đơn vị thuộc khối nhà nước => Đề xuất, yêu cầu sửa chữa, xây mới, cải tạo (nhà hạt, nhà kho, nhà phao phòng chống lụt bão….)

2. Chủ đầu tư xem xét hiện trạng thực tại, xem xét ngân sách điều hành chung để làm căn cứ xét duyệt theo kế hoạch và phê duyệt các đơn vị chủ quản thi hành

3. Chọn lọc đơn vị khảo sát thiết kế bản vẽ hiện trạng + dự toán chi phí khi nâng cấp , sửa chữa xây mới (hay còn gọi là báo cáo kinh tế kỹ thuật)

4. Đơn vị thiết kế sau khi đã hoàn thành bản vẽ và dự toán công trình sẽ trình lên Chủ đầu Tư xem xét và phê duyệt

a) Bản vẽ hiện trạng

b) Dự toán công trình (báo cáo kinh tế kỹ thuật)

c) Nếu đạt: làm quyết định phê duyệt báo cáo kinh tế kỹ thuật)

5. Tiến hành làm thủ tục công bố đấu thầu xây dựng

a) Lựa chọn nhà thầu thi công

b) Viết thư và gửi thư mời các nhà thầu thi công

c) Thời gian địa điểm tổ chức thầu thi côngNhà thầu:a) Thư mờib) Báo giá, dự toán đi kèmc) Bản vẽ do chủ đầu tư cấp

6. Lựa chọn đơn vị thi công

a) Tổ chức khảo sát, thẩm định và chọn đơn vị thi công có đầy đủ các điều kiện.

b) Thông báo trúng thầu

c) Quyết định chỉ định thầu thi công (cho đơn vị trúng thầu)

d) Quyết định chỉ định đơn vị tư vấn giám sát thi công

7. Ký kết hợp đồng

a) Ký thương thảo hợp đồng giá trị thương thảo hợp đồng < giá trị dự toán báo giá ban đầu mà nhà thi công đã báo

b) Hợp đồng kinh tế

c) Dự toán chi tiết đi kèm hợp đồng

8. Lựa chọn ngày ban giao mặt bằng thi công

a) Công văn thông báo thời gian bàn giao mặt bằng

b) Biên bản bàn giao mặt bằng thi công, mặt bằng hiện trạng

9. Chuẩn bị kế hoạch xây dựng:

a) Liên hệ ngân hàng để tạo chứng thư bảo lãnh công trình

b) Ngân hàng sau khi cấp chứng thư thì mang lên cho chủ đầu tư

c) Lập giấy đề nghị tạm ứng

d) Thí nghiệm vật liệu, thiết bị, công nghệ trước khi đưa vào lắp đặt.

e) Lập nhật ký thi công.

f) Phiếu yêu cầu nghiệm thu

g) BBNT công việc hàng ngày sau khi đã hoàn thành với bên giám sát thi công

Nếu công trình phát sinh thêm:

a) Công văn thông báo lên chủ đầu tư

b) Biên bản kiểm tra hiện trường

c) Công văn thông báo cho đơn vị thi công về kết quả trả lời

d) Biên bản xác nhận khối lượng phát sinh tăng giảm

e) Bản vẽ thiết kế thay đổi

f) Dự toán phần tăng khối lượng, hoặc giảm khối lượng

g) Phụ lục hợp đồng ký kết

Nếu nghiệm thu thanh toán giai đoạn:

a) Biên bản xác nhận khối lượng các giai đoạn

b) Biên bản nghiệm thu các giai đoạn

c) Hợp đồng phô tô

d) Biên bản bàn giao mặt bằng phô tô

e) Quyết định chỉ định thầu thi công phô tô

f) Biên bản kiểm tra hiện trường phô tô

g) Biên bảng xác nhận khối lượng tăng giảm phô tô

h) Phụ lục hợp đồng phô tô

i) Quyết định phê duyệt báo cáo kinh tế kỹ thuật phô tô

10. Nghiệm thu:

a) Giấy mời nghiệm thu hoặc công văn yêu cầu nghiệm thu

b) Biên bản xác nhận khối lượng hoàn thành

c) Biên bản nghiệm thu

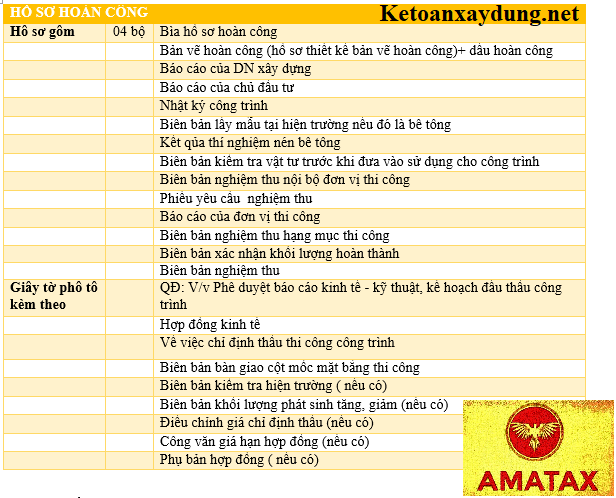

11. Hồ sơ hoàn công:

Bộ chứng từ kế toán

12. Hồ sơ thanh toán:

a) Biên bản xác nhận khối lượng hoàn thành

b) Biên bản nghiệm thu hoàn thành công trình

c) Bảng xác nhận khối lượng và đề nghị thanh toán

d) Hợp đồng kinh tế

e) Phụ lục hợp đồng kinh tế

f) Biên bản kiểm tra hiện trường

g) Biên bản xác nhận khối lượng tăng giảm

h) Biên bản nghiệm thu các giai đoạn

i) Biên bản xác nhận khối lượng các giai đoạn

j) Quyết định chỉ định thầu

k) Quyết định phê duyệt báo cáo kinh tế kỹ thuật

l) Biên bản bàn giao mặt bằng thi công

- TH2: Quy trình hồ sơ của công trình tư nhân

a) Khách hàng liên hệ/ kiểm tra hiện trường hoặc bản vẽ thiết kế

b) Từ bản vẽ bóc khối lượng dự toán

c) Lập báo giá từ dự toán xây dựng

d) Hợp đồng kinh tế

e) Biên bản nghiệm thu công trình hoàn thành và đưa vào sử dụng

f) Biên bản xác nhận khối lượng

g) Bảng quyết toán khối lượng và giá trị thanh toán

h) Biên bản xác nhận khối lượng phát sinh tăng giảm

i) Phụ lục hợp đồng phát sinh tăng giảm

j) Thanh lý hợp đồng

k) Hóa đơn GTGT

l) Giấy đề nghị thanh toán

- QUÀ TẶNG: 22 SƠ ĐỒ KẾ TOÁN và BÁN HÀNG TẠI ĐÂY

- Xem Thêm: Hướng dẫn cách tính thuế TNCN năm 2019

Nơi chia sẻ kinh nghiệm kế toán xây dựng

P/S: Nếu bạn chưa có thời gian thực hành theo những kiến thức này, đừng quên share về tường facebook để lưu lại kiến thức này và học kế toán xây dựng online khi cần nhé!

P/SS: Nếu bài viết của tôi có ích cho bạn hoặc bạn vẫn đang thường xuyên nhận giá trị từ tôi thì hãy cho tôi 1 vài cảm nhận TẠI ĐÂY nhé để tôi có động lực trao những kiến thức về kế toán xây dựng nhiều hơn cho bạn.

{kind=link}