Xin chào các bạn!

Bước sang năm 2019 với nhiều khởi đầu mới, hôm nay kế toán xây dựng muốn chia sẻ với bạn một chủ đề rất mới liên quan đến Thuế TNCN đó chính là " CÁCH TÍNH THUẾ THU NHẬP CÁ NHÂN NĂM 2019". Vậy sang năm 2019 Thuế thu nhập cá nhân sẽ có những thay đổi gì, tôi và các bạn cùng tìm hiểu nhé

Ở bài này kế toán xây dựng sẽ cách tính thuế TNCN căn cứ theo TT 111/2013/TT-BTC hướng dẫn thực hiện Luật Thuế TNCN và thông tư 92/2015/TT-BTC hướng dẫn thực hiện thuế TNCN và sửa đổi bổ sung thông tư 111.

- Theo các bạn Thời điểm tính thuế TNCN được hiểu như thế nào?

- Thời điểm tính thuế TNCN là thời điểm chi trả thu nhập

- Ví dụ:Tiền lương của tháng 12/2018 trả vào tháng 1 năm 2019 thì tính vào thu nhập chịu thuế của tháng 1 năm 2019.

- Ví dụ: Tiền thưởng tết âm lịch năm 2019, trả vào tháng 2/2019 thì cộng vào thu nhập tính thuế TNCN của tháng 2/2019

- Vậy đặc điểm của thuế TNCN là gì?

- Tính theo tháng (đối với các lao động hưởng lương tháng) hoặc theo thời điểm chi trả thu nhập (đối với các lao động thời vụ, khoán việc).

- Khấu trừ thuế TNCN trước khi chi trả thu nhập.

- Kê khai: có theo tháng hoặc theo quý (tùy từng điều kiện của DN)

- Quyết toán thuế TNCN: theo năm

- Đối tượng chịu thuế TNCN là những ai?

- Đối tượng 1: Ký hợp đồng lao động có thời hạn từ 3 tháng trở lên thì tính thuế TNCN theo biểu lũy tiền từng phần (Từng phần thu nhập sẽ có các mức thuế khác nhau, thu nhập càng cao mức thuế suất tính thuế cũng cao theo)

- Đối tượng 2: Ký hợp đồng lao động có thời hạn dưới 3 tháng hoặc không ký hợp đồng: bị tính 10% trên tổng thu nhập

- Đối tượng 3: Cá nhân không cứ trú: được xác định bằng thu nhập chịu thuế từ tiền lương, tiền công nhân (×) với thuế suất 20%.

- Xem Thêm: Đối Tượng Người Phụ Thuộc Của Thuế TNCN

Bây giờ bạn cùng kế toán xây dựng đi tìm hiểu công thức tính thuế TNCN cho từng đối tượng cá nhân cư trú và cá nhân không cư trú và cụ thể từng trường hợp nhé!

BỘ VIDEO KẾ TOÁN EXCEL MIỄN PHÍ

Bộ video hướng dẫn chi tiết việc lập file Báo cáo tài chính trên phần mềm Excel . Chi Tiết - Đơn Giản - Dễ Làm

I - Đối với cá nhân cư trú không ký HĐLĐ hay có ký nhưng dưới 3 tháng:

- Chúng ta sẽ tiến hành khấu trừ thuế TNCN theo từng lần chi trả thu nhập từ 2.000.000 trở lên và khấu trừ 10% tổng thu nhập trả/lần (không phân biệt có mã số thuế hay không).

- Ví dụ: Bạn ký HĐLĐ thời vụ 1 tháng với Kế Toán Xây Dựng và Lương của bạn gồm có: Lương chính là 5 triệu, phụ cấp tiền ăn trưa 400.000.đ

- Như vậy tổng thu nhập của bạn là: 5.400.000 đ

- Vì bạn được trả thu nhập lớn hơn 2 triệu nên Khi trả lương Kế toán xây dựng sẽ phải khấu trừ tiền thuế TNCN tại nguồn 10% như vậy Thuế TNCN phải khấu trừ = (5.000.000 + 400.000) * 10% = 540.000 đ

- À các bạn nhớ rằng: Tiền ăn, lương tăng ca của lao động vãng lai (ký dưới 3 tháng) không được miễn thuế TNCNCông văn số 4217/CT-TTHT của Cục Thuế TP. HCM về thuế thu nhập cá nhân

- Bạn Chú ý: Trường hợp cá nhân chỉ có duy nhất thu nhập thuộc đối tượng phải khấu trừ thuế theo tỷ lệ nêu trên nhưng ước tính tổng mức thu nhập chịu thuế của cá nhân sau khi trừ gia cảnh chưa đến mức phải nộp thuế thì cá nhân có thu nhập làm cam kết (Cam kết 02/CK-TNCN - Theo mẫu tại Thông tư 92/2015/TT-BTC) gửi tổ chức trả thu nhập để tổ chức trả thu nhập làm căn cứ tạm thời chưa khấu trừ thuế thu nhập cá nhân.

II - Đối với cá nhân không cư trú:

- Thuế thu nhập cá nhân đối với thu nhập từ tiền lương, tiền công của cá nhân không cư trú được xác định bằng thu nhập chịu thuế từ tiền lương, tiền công nhân (×) với thuế suất 20%.

III - Đối với cá nhân cư trú có ký hợp đồng lao động từ 3 tháng trở lên:

- Với đối tượng này thì thực hiện tính thuế TNCN theo biểu lũy tiến từng phần.

- Kể cả trường hợp cá nhân ký hợp đồng từ ba (03) tháng trở lên tại nhiều nơi.

- Đối với cá nhân cư trú ký hợp đồng lao động từ ba (03) tháng trở lên nhưng nghỉ làm trước khi kết thúc hợp đồng lao động thì tổ chức, cá nhân trả thu nhập vẫn thực hiện khấu trừ thuế theo Biểu thuế lũy tiến từng phần. (Theo điểm b, khoản 1 điều 25 của TT 111/2013/TT-BTC).

- Công thức tính thuế TNCN theo biểu lũy tiến từng phần:

Thuế TNCN phải nộp = Thu nhập tính thuế x Thuế suất.

+ Trong đó: Thu nhập tính thuế = Thu nhập chịu thuế - Các khoản giảm trừ

- Như vậy chúng ta phải tìm hiểu xem TNCT là gì: Thì thu nhập chịu thuế là Tổng thu nhập CN nhận được từ tổ chức chi trả không bao gồm các khoản sau:

- Khoản 1: Tiền ăn giữa ca, ăn trưa:

- Nếu doanh nghiệp không tự tổ chức nấu ăn - mà chi tiền cho người lao động (phụ cấp vào lương) thì được miễn tối đa 730.000 đồng/người/tháng (Theo Thông tư số 26/2016/TT-BLĐTBXH của Bộ Lao động – Thương binh và Xã hội)

- Như vậy nếu mức chi cao hơn quy định trên thì phần chi vượt mức phải tính vào thu nhập chịu thuế TNCN của người lao động.

- Ví dụ 1: Tháng 1/2019 Anh Mạnh được Kế toán xây dựng phụ cấp tiền ăn trưa là 750.000/tháng. Thì Anh Mạnh được miễn 730.000.Còn phần vượt 750.000 - 730.000 = 20.000 tính vào thu nhập chịu thuế.

- Ví dụ 2: Chị Lan được Kế toán xây dựng phụ cấp tiền ăn trưa là 500.000/tháng. Thì chỉ được miễn 500.000 (Miễn theo thực tế chi).

- Nếu doanh nghiệp tự tổ chức nấu ăn, mua phiếu ăn, xuất ăn cho nhân viên thì được Miễn toàn bộ.

- Khoản 2: Tiền phụ cấp điện thoại Được miễn theo mức QĐ của công ty.

- Theo các công văn của Tổng cục Thuế: Công văn số 5023/TCT-TNCN ngày 30/10/2017, Công Văn Số: 5274/TCT-TNCN Ngày 09/12/2015, Công văn 1166/TCT-TNCN ngày 21/3/2016 của Tổng cục Thuế:

- Trường hợp khoản chi tiền điện thoại cho cá nhân nếu được ghi cụ thể điều kiện được hưởng và mức được hưởng tại một trong các hồ sơ sau:

- Hợp đồng lao động

- Thỏa ước lao động tập thể

- Quy chế tài chính, Quy chế thưởng ...

- Trường hợp đơn vị chi tiền điện thoại cho người lao động cao hơn mức khoán chi quy định thì phần chi cao hơn mức khoán chi quy định phải tính vào thu nhập chịu thuế TNCN.

- Ví dụ: Kế toán xây dựng quy định phụ cấp tiền điện thoại là 300.000/tháng.Nhân viên A ký hợp đồng lao động 6 tháng (Từ T1/2019 đến hết T6/2019), trên hợp đồng thỏa thuận: tiền phụ cấp điện thoại là 300.000/tháng.

- Tháng 1/2019: Nhân viên A được trả tiền phụ cấp điện thoại là: 300.000=> Số tiền được miễn thuế TNCN: 300.000

- Tháng 2/2019: Nhân viên C được trả tiền phụ cấp điện thoại là: 400.000=> Số tiền được miễn thuế TNCN: 300.000.=> Số tiền nhận được cao hơn quy định bị tính thuế TNCN: 100.000

- Khoản 3: Phụ cấp trang phục:

- Bằng hiện vật (DN mua trang phục về phát cho nhân viên): Miễn toàn bộ.

- Bằng tiền: tối đa 5 triệu đồng/người/năm.

- Trường hợp doanh nghiệp có chi trang phục cả bằng tiền và hiện vật thì mức miễn tối đa đối với phần bằng tiền không vượt quá 5 triệu đồng/người/năm, bằng hiện vật Miễn toàn bộ

- Ví dụ: NVA được phụ cấp trang phục 2019 như sau:Tiền mặt: 2 triệu và Hiện vật: 6 triệu => Số tiền được miễn thuế TNCN:2 (vì chưa quá 5 triệu) + 6 (vì nhận được bằng hiện vật nên được miễn hết) = 8 triệu

- Ví dụ: Nhân viên B được phụ cấp trang phục năm 2019 như sau:Tiền mặt: 6 triệu và Hiện vật: 2 triệu=> Số tiền được miễn thuế TNCN: 5 triệu (tiền mặt) và 2 triệu (hiện vật) = 7 triệu.=> Số tền bị tính thuế TNCN: 1 triệu (tiền mặt do vượt quá mức 5 triệu)

- Khoản 4: Tiền công tác phí:

- Trường hợp 1: Công tác phí theo chứng từ thực tế phát sinh:

- Tiền công tác phí theo thực tế phát sinh như tiền vé máy bay, tiền lưu trú, tiền taxi và tiền ăn, phòng nghỉ khách sạn, tiếp khách...

- Nếu có đầy đủ hóa đơn chứng từ thì khi nhận các khoản tiền công tác phí này sẽ được miễn thuế thu nhập cá nhân. (Theo Công văn 1166/TCT-TNCN của Tổng Cục Thuế)

- Trường hợp 2: Công tác phí khoán:

- Được miễn theo mức doanh nghiệp đã quy định tại quy chế tài chính hoặc quy chế nội bộ.

- Trường hợp đơn vị chi tiền công tác phí, tiền điện thoại cho người lao động cao hơn mức khoán chi quy định thì phần chi cao hơn mức khoán chi quy định phải tính vào thu nhập chịu thuế TNCN.(Theo Công văn số 5023/TCT-TNCN của Tổng Cục Thuế)

- Ví dụ: Kế toán xây dựng quy định mức khoản chi công tác phí trong quy chế chi tiêu nội là 300.000/ngày

- Ngày 02/01/2019: Nhân viên A đi công tác và được nhận 300.000=> Khoản tiền được miễn thuế TNCN của nhân viên A là: 300.000

- Ngày 03/02/2019: Nhân viên B đi công tác, được nhận 400.000=> Nhân viên B được miễn: 300.000. Bị tính vào thu nhập chịu thuế: 100.000 (phần vượt cao hơn so sới quy định của công ty)

- Khoản 5: Thu nhập từ phần tiền lương, tiền công làm việc ban đêm, làm thêm giờ được trả cao hơn so với tiền lương, tiền công làm việc ban ngày, làm việc trong giờ.

- Ví dụ: ban ngày được trả 6 nghìn/h, làm thêm ban đêm được trả 10 nghìn/h thì số tiền làm thêm ban đêm nhận được có 6 nghìn phải chịu thuế, 4 nghìn vượt trội không chịu thuế.

- Khoản 6: Khoản PC xăng xe, CP đi lại Không được miễn Thuế TNCN

- Ngày 25/5/2017, Tổng cục Thuế ban hành Công văn số 2192/TCT-TNCN về khoản khoán chi xăng xe theo mức cố định hàng tháng cho nhân viên

- Nếu phụ cấp xăng xe, chi phí đi lại thuộc về công tác phí thì được Miễn thuế TNCN

- Còn nếu khoản tiền phụ cấp xăng xe, phụ cấp đi lại được hưởng cố định hàng tháng trên bảng lương thì khi nhận khoản tiền này sẽ bị tính vào thu nhập chịu thuế khi tính thuế TNCN (tức là không được miễn thuế)

Hướng Dẫn Cách Tính Thuế TNCN Năm 2019 cho từng đối tượng cư trú và không cư trú

- Các khoản giảm trừ bao gồm:

- Giảm trừ gia cảnh: bản thân 9.000.000 và người phụ thuộc là 3.600.000/ người (tính trên 1 tháng)

- Các khoản bảo hiểm bắt buộc: Bảo hiểm xã hội, bảo hiểm y tế, bảo hiểm thất nghiệp và bảo hiểm nghề nghiệp trong một số lĩnh vực đặc biêt.+ Các khoản đóng góp từ thiện , nhân đạo, khuyến học.

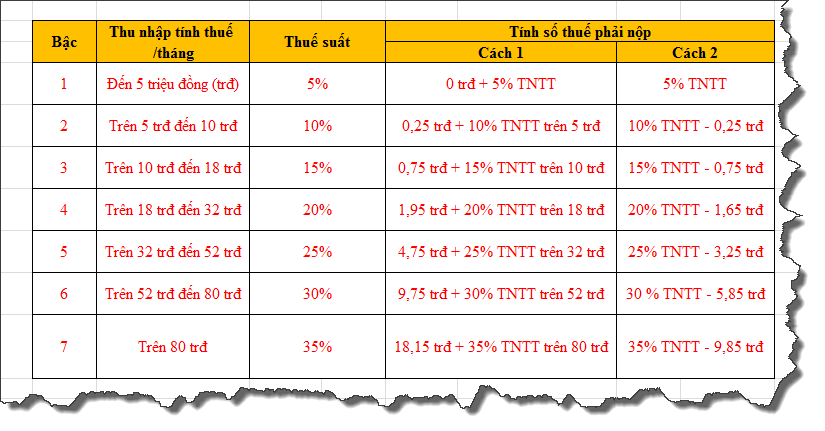

THUẾ SUẤT

- Thuế suất thuế thu nhập cá nhân đối với thu nhập từ kinh doanh, từ tiền lương, tiền công được áp dụng theo Biểu thuế luỹ tiến từng phần:

(Bảng thuế suất lũy tiến theo Phụ lục: 01/PL-TNCN Ban hành kèm theo Thông tư số 111/2013/TT-BTC)

Sau đây Kế toán xây dựng sẽ lấy 1 ví dụ cụ thể để hướng dẫn các bạn từng bước thực hiện tính thuế thu nhập cá nhân cho người lao động vào năm 2019 như thế nào nhé

- Ví dụ: Bạn ký hợp đồng lao động 36 tháng với Kế toán xây dựng vậy tháng 1/2019, Bạn nhận được các khoản thu nhập như sau:

- Lương theo ngày công làm việc thực tế: 20.000.000

- Phụ cấp ăn trưa: 800.000

- Phụ cấp đi lại: 300.000

- Tiền thưởng: 1.000.000

- Bạn đóng các khoản bảo hiểm bắt buộc trên mức lương 20 triệu. Tháng 1/2019: Bạn sẽ bị trích bảo hiểm bắt buộc trừ vào lương là: 2.100.000

- Và bạn còn có 1 con nhỏ và đã đăng ký người phụ thuộc tại kế toán xây dựng từ 01/2019

+ Ví dụ là như vậy bây giờ tôi và bạn cùng nhau đi Tính thuế thu nhập cá nhân phải nộp của bạn trong tháng 1 năm 2019 này thông qua 7 bước như phía dưới nhé:

- Bước 1: Xác định Tổng thu nhập của bạn:

- Tổng thu nhập của bạn trong tháng 1 là:

( 20.000.000 + 800.000 + 300.000 + 1.000.000 = 22.100.000 đ )

- (Lưu ý: Khoản tiền thưởng (kinh doanh, đột xuất, lễ, tết...) phải tính thuế TNCN, trả vào tháng nào thì cộng vào thu nhập của tháng đó để tính)

- Bước 2: Xác định các khoản được Miễn thuế TNCN nằm ở các khoản phụ cấp

Thu nhập được miễn thuế là: 730.000

- Bước 3: Xác định thu nhập chịu thuế

Thu nhập chịu thuế = Tổng thu nhập – Các khoản thu nhập miễn thuế

Thu nhập chịu thuế = ( 22.100.00 - 730.000 = 21.370.000 đ )

- Bước 4: Xác định các khoản giảm trừ: bản thân, người phụ thuộc, bảo hiểm

+ Các khoản được giảm trừ của bạn gồm có:

- Bản thân: 9.000.000

- Người phụ thuộc : 3.600.000

- Tiền đóng bảo hiểm: 2.100.000

- Bước 5: Xác định thu nhập tính thuế

Thu nhập tính thuế = Thu nhập chịu thuế – Các khoản giảm trừ

TNTT = ( 21.370.000 - 9.000.000 - 3.600.000 - 2.100.000 ) = 6.670.000 đ

- Bước 6: Xác định công thức tính thuế (theo bảng lũy tiến từng phần)

- Với mức thu nhập tính thuế là: 6.670.000

- Suy ra thuộc bậc 2 => Công thức của bậc 2 theo cách 2 là: 10%*TNTT-0,25tr

- Bước 7: Xác định số thuế thuế thu nhập cá nhân phải nộp

- Như vậy số thuế thu nhập cá nhân phải nộp của bạn trong tháng 1 năm 2019 là:

Thuế thu nhập cá nhân tháng 1 = ( 10% x 6.670.000 - 250.000 = 417.000đ )

- Rất tuyệt vời đùng không bạn. Chỉ cần xem xong 7 bước này là chúng ta có thể tự tính thuế TNCN cho mình và nhân viên trong công ty rồi.

Xem thêm: Hồ Sơ Chứng Minh Người Phụ Thuộc

Nơi chia sẻ kinh nghiệm kế toán xây dựng

P/S: Nếu bạn chưa có thời gian thực hành theo những kiến thức này, đừng quên share về tường facebook để lưu lại kiến thức này và học kế toán xây dựng online khi cần nhé.

P/SS: Nếu bài viết của tôi có ích cho bạn hoặc bạn vẫn đang thường xuyên nhận giá trị từ tôi thì hãy cho tôi 1 vài cảm nhận TẠI ĐÂY nhé để tôi có động lực trao giá trị nhiều hơn cho bạn

Người truyền lửa kế toán

Thái Sơn

{kind=link}