Xin chào các bạn , Tôi Thái Sơn đây

Hôm nay tôi muốn tiếp tục chia sẻ với bạn về " Cách hạch toán chi phí thuê máy thi công " thông qua những câu hỏi như:

- Công ty xây dựng nhưng không có máy để thi công và phải đi thuê máy của công ty khác để thực hiện công trình vậy phải hạch toán như thế nào?

Nào chúng ta cùng tìm hiểu câu hỏi như thế nào và câu trả lời ra sao nhé !

- Như các bạn biết thì chi phí máy thi công gồm: Nhiên liệu, khấu hao máy, lương lái máy, chi phí sửa chữa bảo dưỡng máy.

- Hồ Sơ 1: Thủ tục với chi phí nhiên liệu

- Thứ 1: Hợp đồng mua bán, hóa đơn mua, ...,PXK

- Thứ 2: Sổ nhật trình máy (Bảng theo dõi ca xe máy)

- Thứ 3: Định mức tiêu hao nhiên liệu (do giám đốc ban hành)

- Hồ Sơ 2: Thủ tục với chi phí Khấu hao máy

- Thứ 1: TSCĐ phải thuộc quyền sở hữu của DN

- Thứ 2: TSCĐ phải có hóa đơn chứng từ

- Thứ 3: TSCĐ phải phục vụ thực tế thi công tại công trình

- Thứ 4: TSCĐ phải khấu hao theo đúng khung quy định của Bộ tài chính

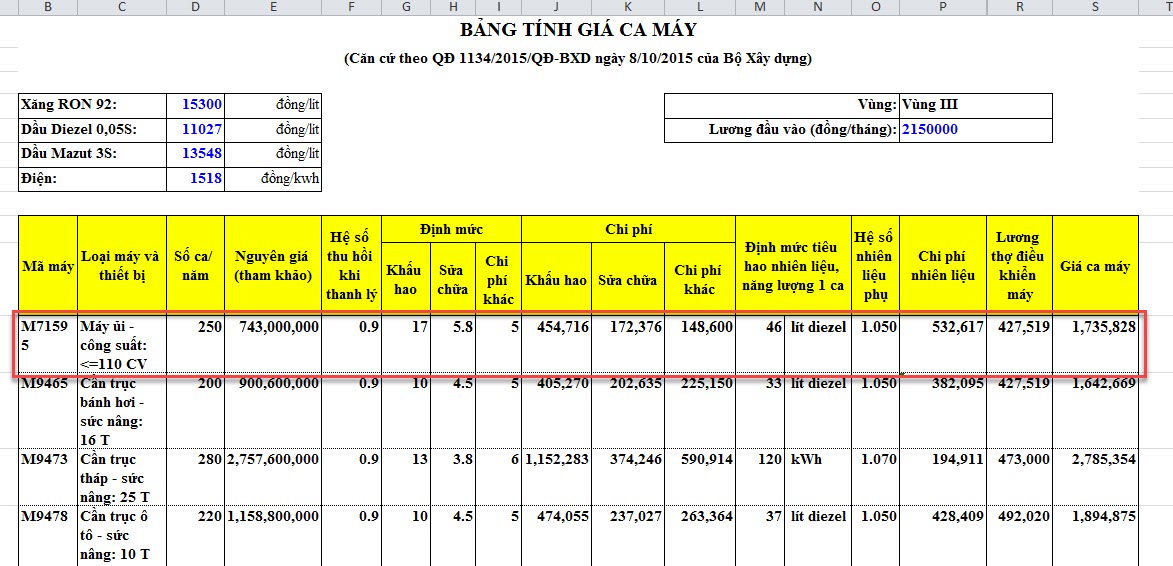

- Hồ Sơ 3: Lập Định mức chi phí máy thi công

- Thứ 1: Bạn cần lập Định mức nhiên liệu chính và ĐM hệ số nhiên liệu phụ

- Thứ 2: Chúng ta cần căn cứ vào dự toán phần ca máy của các hạng mục tiến hành phân bổ chi phí nguyên liệu dầu nhớt, xăng theo định mức ca máy

- Thứ 3: Lập nhật trình ca máy theo các hạng mục của dự toán

- Thứ 4: Cuối tháng in ra ký tá đầy đủ làm căn cứ trình cơ quan thuế sau này

- Trường hợp 1: Công ty thuê máy của công ty khác về trực tiếp tự thi công

- Hợp đồng thuê máy

- Biên bản bàn giao máy

- Hóa đơn

- Chứng từ thành toán

- Nhật ký máy thi công

- Định mức nguyên vật liệu máy thi công

- Trường hợp 2: Công ty thuê công ty khác về thi công ca máy

- Hợp đồng giao khoán ca máy thi công

- Biên bản nghiệm thu ca máy

- Biên bản thanh lý

- Biên bản đối chiếu công nợ

- Hóa đơn

- Chứng từ thanh toán

- Phân bổ chi tiết cho từng công trình và dự toán: trường hợp này không theo dõi NVL, Nhân công, và khấu hao

- Trường hợp 3: Công ty thuê Máy + Nhân công về lái máy thi công

- Hợp đồng thuê máy

- Biên bản bàn giao máy

- Hóa đơn

- Chứng từ thanh toán

- Biên bản nghiệm thu ca máy

- Định mức nguyên vật liệu máy thi công (nếu công ty tự đổ)

- Vì máy của công ty khác nên công ty không được tính chi phí khấu hao và không theo dõi lương lái máy

- Trường Hợp 1: Nếu không tổ chức Đội xe, máy thi công riêng; hoặc có tổ chức Đội xe, máy thi công riêng nhưng không tổ chức kế toán riêng cho đội thì toàn bộ chi phí sử dụng xe, máy (kể cả chi phí thường xuyên và chi phí tạm thời như: phụ cấp lương, phụ cấp lưu động của xe, máy thi công) sẽ hạch toán như sau:

- Bước 1: Khi xuất kho vật liệu, công cụ, dụng cụ sử dụng cho hoạt động của xe, máy thi công trong kỳ, ghi: xuất theo định mức

- Nợ TK 623: Chi phí sử dụng máy thi công (6232 – Chi phí vật liệu)

- Có TK 152,153: NVL,CCDC

- Bước 2: Căn cứ vào số tiền lương, tiền công và các khoản khác phải trả cho công nhân điều khiển xe, máy, phục vụ xe, máy, ghi:

- Nợ TK 623: Chi phí sử dụng máy thi công (6231 – Chi phí nhân công)

- Nợ TK 133: Thuế GTGT đầu vào được khấu trừ

- Có TK 111, 112, 331

- Bước 3: Chi phí dịch vụ mua ngoài phát sinh (sửa chữa xe, máy thi công, điện, nước, tiền thuê TSCĐ, chi phí trả cho nhà thầu phụ,…), ghi:

- Nợ TK 623: Chi phí sử dụng máy thi công (6237)

- Nợ TK 133: Thuế GTGT đầu vào được khấu trừ

- Có TK 111, 112, 331

- Bước 4: Trích khấu hao xe, máy thi công sử dụng ở Đội xe, máy thi công, ghi:

- Nợ TK 6234: Chi phí khấu hao máy thi công

- Nợ TK 133: Thuế GTGT đầu vào được khấu trừ

- Có TK 214: Hao mòn TSCĐ

- Bước 5: Căn cứ vào Bảng phân bổ chi phí sử dụng xe, máy (chi phí thực tế ca xe, máy) tính cho từng công trình, hạng mục công trình, ghi:

- Nợ TK 154: Chi phí sản xuất, kinh doanh dở dang (CP sử dụng máy thi công)

- Nợ TK 632: Giá vốn hàng bán (phần chi phí vượt trên mức bình thường)

- Có TK 623: Chi phí sử dụng máy thi công.

- Bước 6: Chi phí bằng tiền khác phát sinh, ghi:

- Nợ TK 6238: Chi phí bằng tiền khác

- Nợ TK 133: Thuế GTGT được khấu trừ (nếu được khấu trừ thuế GTGT)

- Có TK 111, 112, 331

- Trường Hợp 2: Nếu tổ chức đội xe, máy thi công riêng, được phân cấp hạch toán và có tổ chức kế toán riêng, thì công việc kế toán được tiến hành như sau:

- Bước 1: Nếu doanh nghiệp thực hiện theo phương thức bán dịch vụ xe, máy lẫn nhau giữa các bộ phận trong nội bộ, ghi:

- Nợ TK 6238: Chi phí sử dụng máy thi công (Chi phí bằng tiền khác)

- Nợ TK 133: Thuế GTGT được khấu trừ (1331) (nếu có)

- Có TK 511: DT bán hàng và cung cấp dv (chi tiết cc dv trong nội bộ).

- Có TK 33311: Thuế GTGT phải nộp tính trên giá bán nội bộ về ca xe, máy bán dịch vụ

- Bước 2: Nếu doanh nghiệp thực hiện theo phương thức cung cấp dịch vụ xe, máy lẫn nhau giữa các bộ phận, ghi:

- Nợ TK 623: Chi phí sử dụng máy thi công (6238 – Chi phí bằng tiền khác)

- Có TK 154: Chi phí sản xuất, kinh doanh dở dang.

- Bước 3: Hạch toán các chi phí liên quan tới hđ của đội xe, máy thi công, ghi:

- Nợ TK 621, 622, 627

- Có các TK 111, 112, 152, 331, 334, 214,…

Nơi chia sẻ kinh nghiệm kế toán xây dựng

BỘ VIDEO KẾ TOÁN EXCEL MIỄN PHÍ

Bộ video hướng dẫn chi tiết việc lập file Báo cáo tài chính trên phần mềm Excel . Chi Tiết - Đơn Giản - Dễ Làm

- Xem thêm: Tiền lương tháng 13

- Xem thêm: Hạch toán chuyên sâu kế toán xây dựng

P/S: Nếu bạn chưa có thời gian thực hành theo những kiến thức này, đừng quên share về tường facebook để lưu lại kiến thức này và học kế toán xây dựng online khi cần nhé.

P/SS: Nếu bài viết của tôi có ích cho bạn hoặc bạn vẫn đang thường xuyên nhận giá trị từ tôi thì hãy cho tôi 1 vài cảm nhận TẠI ĐÂY nhé để tôi có động lực trao giá trị nhiều hơn cho bạn

{kind=link}