Xin chào các bạn, Tôi Thái Sơn đây.

Chủ Nhật đến rồi! Chúc bạn 1 ngày nghỉ vui vẻ bên gia đình, còn những bạn nào vẫn phải đi làm thì chúng ta cùng nhau cập nhật 1 số thay đổi liên quan đến kế toán để cùng nhau nắm rõ!

Nào bạn cùng kế toán xây dựng tìm hiểu chi tiết thông qua bài viết hoặc video phía dưới nhé!

XEM VIDEO CHIA SẺ CẬP NHẬT THAY ĐỔI CHẾ ĐỘ KẾ TOÁN - THUÊ

BỘ VIDEO KẾ TOÁN EXCEL MIỄN PHÍ

Bộ video hướng dẫn chi tiết việc lập file Báo cáo tài chính trên phần mềm Excel . Chi Tiết - Đơn Giản - Dễ Làm

- Thứ 1. Chúng ta phải nói đến Thời gian bắt buộc áp dụng Hóa đơn điện tử

- Luật Quản lý thuế số 38/2019/QH14 gồm 17 chương 152 điều chính thức có hiệu lực từ 1/7/2020. Theo đó, cơ quan, tổ chức, cá nhân bắt buộc phải sử dụng hóa đơn điện tử từ ngày 01/07/2022.

- Tuy nhiên, Luật cũng quy định về việc khuyến khích cơ quan, tổ chức, cá nhân áp dụng quy định về hóa đơn, chứng từ điện tử của Luật này có hiệu lực trước ngày 01/07/2022.

- Lưu ý: Có rất nhiều người vẫn đang hiểu sai về thời gian áp dụng là ngày 01/11/2020 theo khoản 3 điều 26 TT68. Cho nên tôi xin đưa ra 1 dẫn chứng cụ thể của cục thuế tỉnh bắc ninh theo CV số 2543 như phía dưới

Thời gian bắt buộc áp dụng hóa đơn điện tử

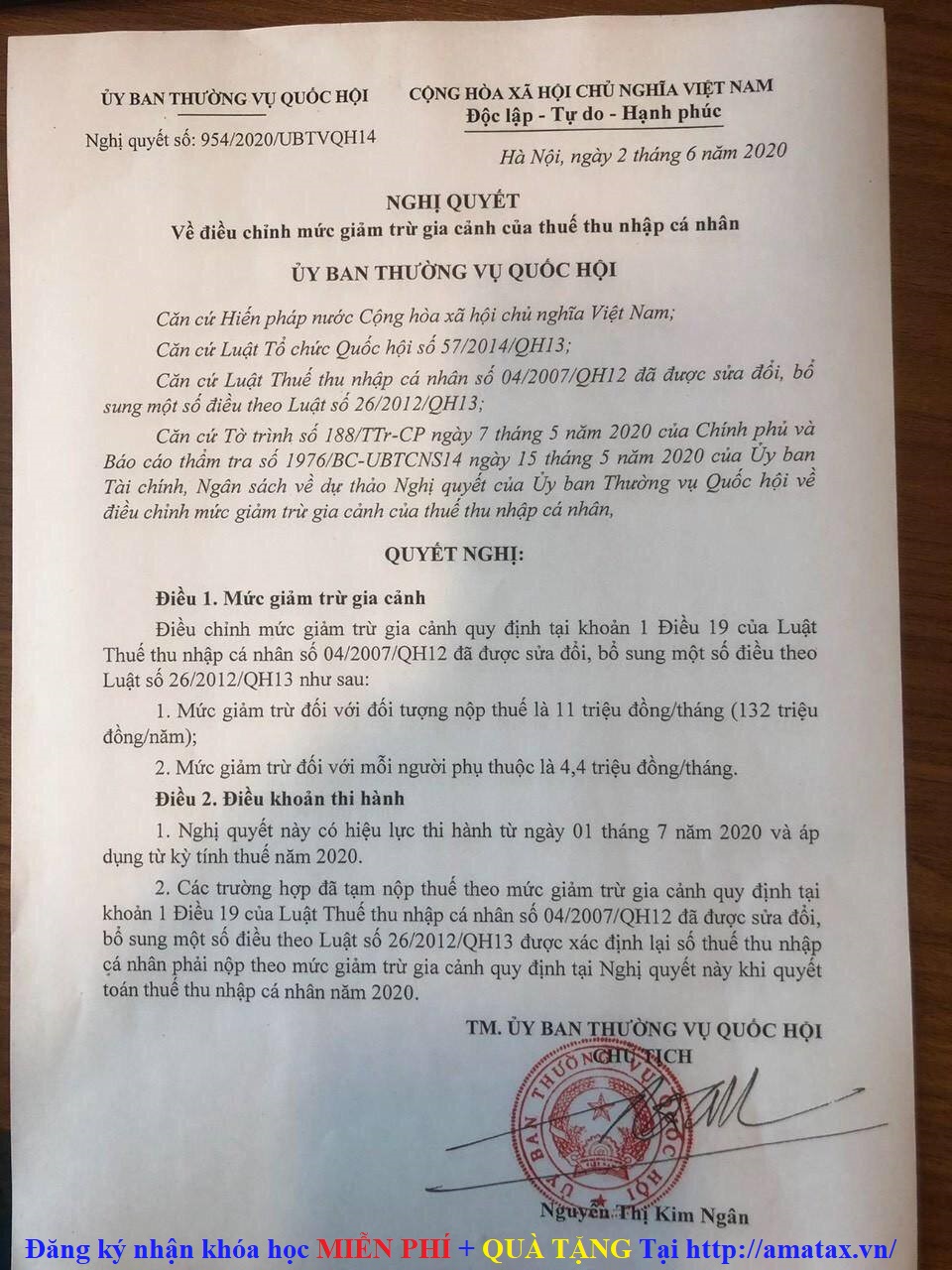

- Thứ 2. Điều chỉnh tăng Mức giảm trừ gia cảnh

- Điều chỉnh mức giảm trừ gia cảnh theo nghị quyết số 954/2020/UBTVQH14 ngày 2/6/2020

- Mức giảm trừ bản thân đối với đối tượng nộp thuế tăng từ 9 triệu đồng/tháng lên 11 triệu đồng/tháng (132 triệu đồng/năm)

- Mức giảm trừ đối với mỗi người phụ thuộc tăng từ 3,6 triệu đồng/tháng lên 4,4 triệu đồng/tháng.

- Nghị quyết này có hiệu lực thi hành từ ngày 01 tháng 7 năm 2020 và áp dụng từ kỳ tính thuế năm 2020. (Kỳ tính thuế TNCN là theo năm, cho nên nếu 6 tháng đầu năm các bạn giảm trừ theo mức cũ là 9 triệu và 3,6 triệu thì đến cuối năm khi quyết toán sẽ tính toán lại 6 tháng đầu năm theo mức giảm trừ mới)

tăng mức giảm trừ gia cảnh

- Thứ 3. Về BHXH thì tôi nghĩ nó thay đổi nhưng ít ai quan tâm.

- Đó là mức đóng bảo hiểm xã hội (BHXH) bắt buộc về Quỹ tai nạn lao động, bệnh nghề nghiệp sẽ điều chỉnh theo Nghị định 58/2020 từ mức 0.5% xuống còn 0,3% đối với những đối tượng sau:

- Doanh nghiệp hoạt động trong các ngành nghề có nguy cơ cao về tai nạn lao động, bệnh nghề nghiệp bảo đảm các điều kiện sau đây:

- 1. Trong vòng 03 năm tính đến thời điểm đề xuất không bị xử phạt vi phạm hành chính bằng hình thức phạt tiền, không bị truy cứu trách nhiệm hình sự về hành vi vi phạm pháp luật về an toàn, vệ sinh lao động và bảo hiểm xã hội

- 2. Thực hiện việc báo cáo định kỳ tai nạn lao động và báo cáo về an toàn, vệ sinh lao động chính xác, đầy đủ, đúng thời hạn trong 03 năm liền kề trước năm đề xuất

- 3. Tần suất tai nạn lao động của năm liền kề trước năm đề xuất phải giảm từ 15% trở lên so với tần suất tai nạn lao động trung bình của 03 năm liền kề trước năm đề xuất hoặc không để xảy ra tai nạn lao động tính từ 03 năm liền kề trước năm đề xuất.

- Như vậy: Nếu thuộc các đuối tượng trên thì DN sẽ còn phải đóng BHXH: 17,3% - BHYT: 3% - BHTN: 1%. Còn không thuộc 3 trường hợp trên thì vẫn ở mức cũ đó là BHXH: 17,5% - BHYT: 3% - BHTN: 1%. ( BHXH gồm TH 14% + ÔĐ-TS 3% + TNLĐ BNN 0.5%)

Cập nhật những thay đổi QUAN TRỌNG của kế toán từ tháng 07/2020 cần biết

* QUÀ TẶNG: Thái Sơn xin tặng bạn bộ hồ sơ để xin giảm từ 0.5% xuống còn 0.3%

- Văn bản đề nghị theo Mẫu số 01 tại Phụ lục ban hành kèm theo Nghị định 58.

- Bản sao chứng thực Báo cáo đánh giá công tác an toàn, vệ sinh lao động và giảm tần suất tai nạn lao động được thực hiện bởi tổ chức đánh giá an toàn, vệ sinh lao động quy định tại Điều 7 Nghị định 58. Bạn Tải mẫu TẠI ĐÂY nhé

- Thứ 4. Vấn đề mà tôi nghĩ nhiều bạn kế toán chúng ta tranh cãi nhiều nhất đó là HÓA ĐƠN ĐẦU VÀO BỎ SÓT kê khai như thế nào?

- Như các bạn biết khi trước tới giờ khi chúng bỏ sót hóa đơn đầu ra thì phải bổ sung về thời điểm của hóa đơn bỏ sót, còn với đầu vào thì phải kê khai tại kỳ phát hiện bỏ sót chứ không được kê khai bổ sung về thời điểm phát sinh hóa đơn đầu vào.

- Nhưng theo khoản 1 điều 47 Luật Quản lý thuế số 38/2019/QH14 thì họ lại nó rằng:

- "Người nộp thuế phát hiện hồ sơ khai thuế đã nộp cho cơ quan thuế có sai, sót thì được khai bổ sung hồ sơ khai thuế trong thời hạn 10 năm kể từ ngày hết thời hạn nộp hồ sơ khai thuế của kỳ tính thuế có sai, sót nhưng trước khi cơ quan thuế, cơ quan có thẩm quyền công bố quyết định thanh tra, kiểm tra."

- Như Vậy: Ở điều 47 sẽ có 2 trường hợp đó là phát hiện sai, và phát hiện sót thì đều được kê khai bổ sung bạn nhé! Bạn giờ yên tâm khai bổ sung đối với hóa đơn đầu vào bỏ sót nhưng trong thời hạn 10 năm kể từ ngày hết hạn nộp hồ sơ của kỳ có sai sót thôi nhé!

- Thứ 5. Miễn lệ phí môn bài trong năm đầu thành lập hoặc ra hoạt động sản xuất, kinh doanh năm 2020

- Doanh nghiệp có doanh thu năm 2020 từ 200 tỷ đồng trở xuống thông thường đóng thuế thu nhập doanh nghiệp là 20% thì nay sẽ được giảm 30%, tức còn 14% cho năm 2020.

- Xem chi tiết Nghị quyết số 116/2020/QH14

WOW QUÁ TUYỆT VỜI! Chỉ cần bỏ ra 5p thôi là chúng ta nắm gọn toàn bộ thay đổi liên quan đến kế toán rồi, và tôi hy vọng rằng tôi và bạn sẽ luôn luôn đồng hành cùng nhau để có thể chia sẻ những kiến thức mới hay nhất, gắn gọn nhất và kịp thời nhất tới nhau

Chúc bạn một ngày hạnh phúc! Người Truyền Lửa Kế Toán Thái Sơn

Nơi chia sẻ kinh nghiệm kế toán xây dựng

P/S: Nếu bạn chưa có thời gian thực hành theo những kiến thức này, đừng quên share về tường facebook để lưu lại kiến thức này và học kế toán xây dựng online khi cần nhé.

{kind=link}