Xin chào các bạn , Tôi Thái Sơn đây

Hôm nay có bạn hỏi tôi và tôi chợt bừng tỉnh rằng về vấn đề này tôi đã chia sẻ tại bài " Doanh thu kéo về năm trước " rồi nhưng thực sự chưa đầy đủ và còn thiếu sót:

Cách hạch toán các khoản nộp phạt trên Misa

Cho nên hôm nay tôi muốn chia sẻ và bổ sung sâu hơn về việc " Cách hạch toán các khoản nộp phạt thuế, truy nộp thuế, và vi phạm hợp đồng " và cụ thể là trên phần Mềm Misa phổ biến hiện nay.

BỘ VIDEO KẾ TOÁN EXCEL MIỄN PHÍ

Bộ video hướng dẫn chi tiết việc lập file Báo cáo tài chính trên phần mềm Excel . Chi Tiết - Đơn Giản - Dễ Làm

Nào chúng ta cùng tìm hiểu qua câu chuyện của tôi và 1 bạn nhé !

I - Cách hạch toán các khoản nộp phạt thuế, truy nộp thuế

- Trường Hợp 1: Hạch toán số thuế phải truy thu thêm.

- Thuế GTGT truy thu thêm:

- Nợ TK 4211 - Lợi nhuận chưa phân phối năm trước.

- Có TK 3331 - Thuế GTGT phải nộp

- Thuế TNDN truy thu thêm :

- Nợ TK 4211 - Lợi nhuận chưa phân phối năm trước.

- Có TK 3334 - Thuế TNDN phải nộp

- Khi nộp thuế: Nợ 3331, 3334/Có 111,112

- Thuế Thu nhập cá nhân truy thu thêm :

- Trường hợp khấu trừ vào tiền lương của người lao động kỳ này

- Nợ TK 334- Phải trả người lao động

- Có TK 3335 - Thuế TNCN phải nộp

- Trường hợp do công ty phải trả

- Nợ TK 4211 - Lợi nhuận chưa phân phối năm trước

- Có TK 3335 - Thuế TNCN phải nộp.

Cách hạch toán các khoản nộp phạt trên Misa

- Trường Hợp 2: Hạch toán số tiền nộp phạt thuế

- Trường hợp Nếu năm tài chính trước không có lãi => Tức đang lỗ

- Khi DN nhận quyết định/thông báo xử lý phải nộp phạt:

- Nợ TK 811: Chi phí khác

- Có TK 3339: phí, lệ phí và các khoản phải nộp

- Khi nộp tiền phạt:

- Nợ TK 3339: phí, lệ phí và các khoản phải nộp

- Có TK 111/112: Tiền mặt, Tiền gửi ngân hàng

- Trường hợp Nếu năm tài chính trước đó có lãi => lấy lợi nhuận chưa phân phối sau thuế để chi tiền phạt

- Khi DN nhận quyết định/thông báo xử lý phải nộp phạt:

- Nợ TK 4211: Lợi nhuận sau thuế chưa phân phối năm trước

- Có TK 3339: phí, lệ phí và các khoản phải nộp

- Khi nộp tiền phạt:

- Nợ TK 3339: phí, lệ phí và các khoản phải nộp

- Có TK 111/112: Tiền mặt, Tiền gửi ngân hàng

Cách hạch toán các khoản nộp phạt trên Misa

- Trường Hợp 3: Hạch toán tiền phạt vi phạm hợp đồng kinh tế

- Trường hợp các khoản tiền phạt được ghi giảm giá trị tài sản, ghi:

- Nợ các TK liên quan: 111, 112

- Có các TK 151, 153, 154, 156, 241, 211…

- Trường hợp các khoản tiền phạt được ghi nhận vào thu nhập khác, ghi:

- Nợ các TK liên quan: 111, 112

- Có TK 711 - thu nhập khác.

- Các khoản chi phí liên quan đến xử lý các thiệt hại đối với những trường hợp đã mua bảo hiểm, ghi:

- Nợ TK 811 - Chi phí khác

- Nợ TK 133 - Thuế GTGT được khấu trừ (nếu có)

- Có các TK 111, 112, 152,...

- Trường hợp Bên phải chi tiền phạt, bồi thường:

- Hạch toán các khoản tiền bị phạt do vi phạm hợp đồng kinh tế, phạt vi phạm hành chính, ghi:

- Nợ TK 811 - Chi phí khác

- Có các TK 111, 112

- Có TK 333 - Thuế và các khoản phải nộp Nhà nước (3339)

- Có TK 338 - Phải trả, phải nộp khác.

- Chú ý: Chi phí tiền nộp phạt này không được tính vào chi phí được trừ khi tính thuế TNDN

- Cuối năm: Khi quyết toán thuế TNDN phải loại trừ phần chi phí này ra, ở tờ khai quyết toán TNDN nó nằm ở mục B4 của tời khai quyết toán năm trên phần mềm HTKK chi phí không được trừ khi tính thuế TNDN làm tăng doanh thu tính thuế x 20%

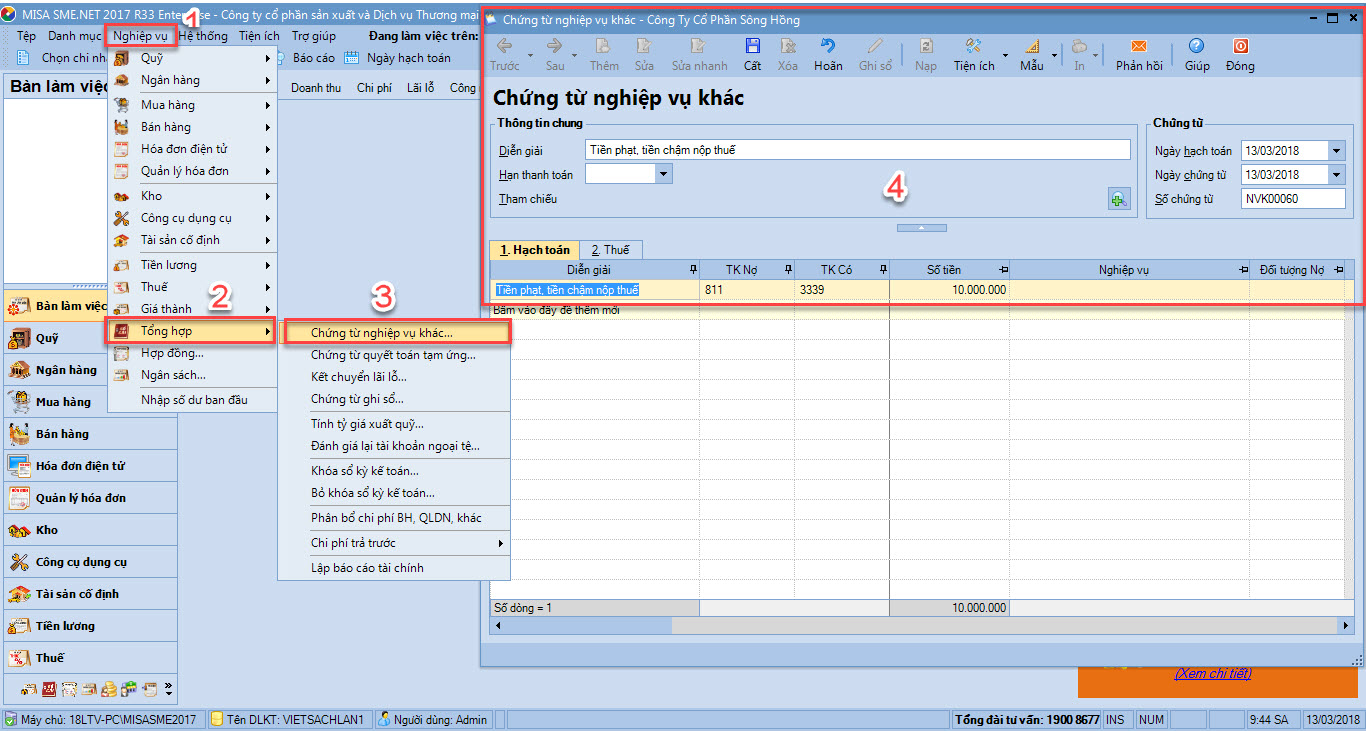

II - Hạch toán tiền phạt, tiền chậm nộp thuế trên PM Misa

- Bước 1. Khi nhận quyết định xử lý: Vào Nghiệp vụ/Tổng hợp/Chứng từ nghiệp vụ khác:

Cách hạch toán các khoản nộp phạt trên Misa

- Nợ TK 811: Chi phí khác

- Có TK 3339: phí, lệ phí và các khoản phải nộp

- Hạch toán đối với khoản truy thu thuế các bạn hạch toán như phần I

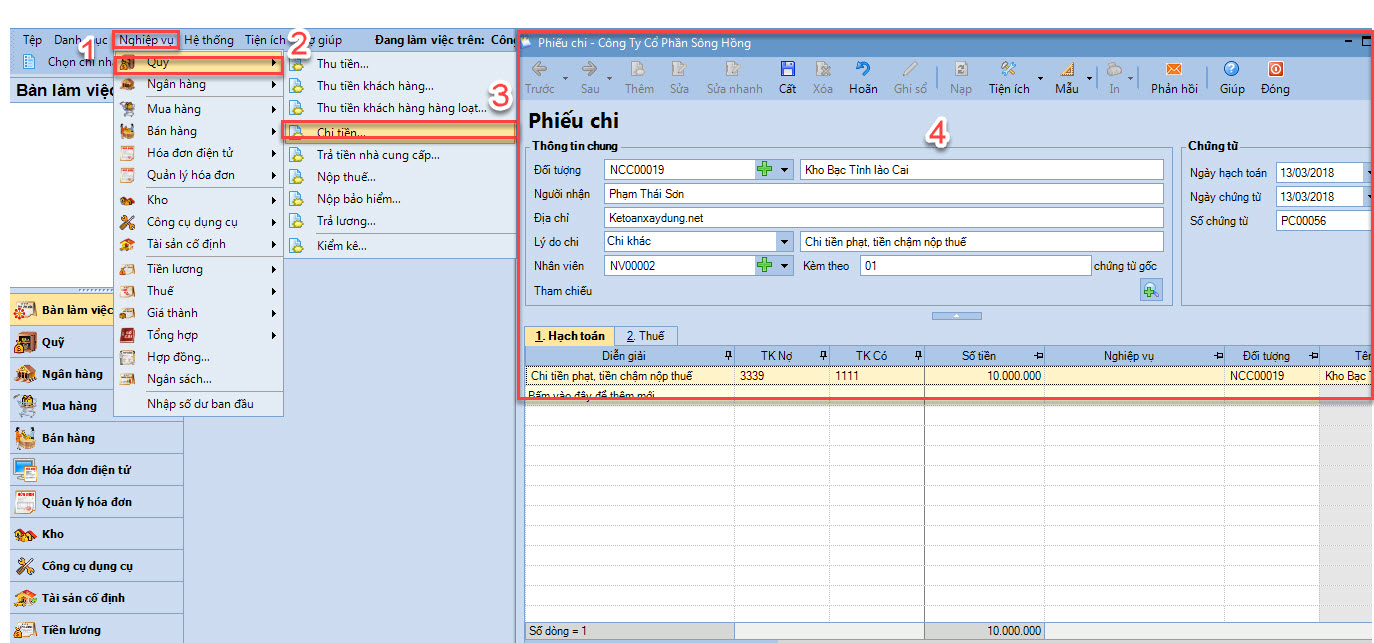

- Bước 2. Khi nộp tiền phạt: Vào Nghiệp vụ / quỹ, ngân hàng / phiếu chi

- Nợ TK 3339: phí, lệ phí và các khoản phải nộp

- Có TK 111/112: Tiền mặt, Tiền gửi ngân hàng

- Hạch toán đối với khoản truy thu thuế các bạn hạch toán như phần I

Nơi chia sẻ kinh nghiệm kế toán xây dựng

- Xem thêm: Điều chỉnh giảm lỗ sau khi quyết toán

- Xem thêm: Chi phí nhân công Công ty xây dựng

P/S: Nếu bạn chưa có thời gian thực hành theo những kiến thức này, đừng quên share về tường facebook để lưu lại kiến thức này và học kế toán xây dựng online khi cần nhé.

P/SS: Nếu bài viết của tôi có ích cho bạn hoặc bạn vẫn đang thường xuyên nhận giá trị từ tôi thì hãy cho tôi 1 vài cảm nhận TẠI ĐÂY nhé để tôi có động lực trao giá trị nhiều hơn cho bạn

{kind=link}