Xin chào mọi người ☺️, có rất nhiều bạn đang thắc mắc và có chung 1 câu hỏi như:

- Đối tượng nào đủ điều kiện làm cam kết 02/CK-TNCN?

- Điều kiện làm bản cam kết thu nhập 02/CK-TNCN?

- Hợp đồng lao động thử việc, khoán dịch vụ có được làm cam kết 02/CK-TNCN?

Thì ở bài chia sẻ này tôi sẽ tóm tắt 1 cách dễ hiểu nhất giúp bạn nắm rõ vấn đề nhé!

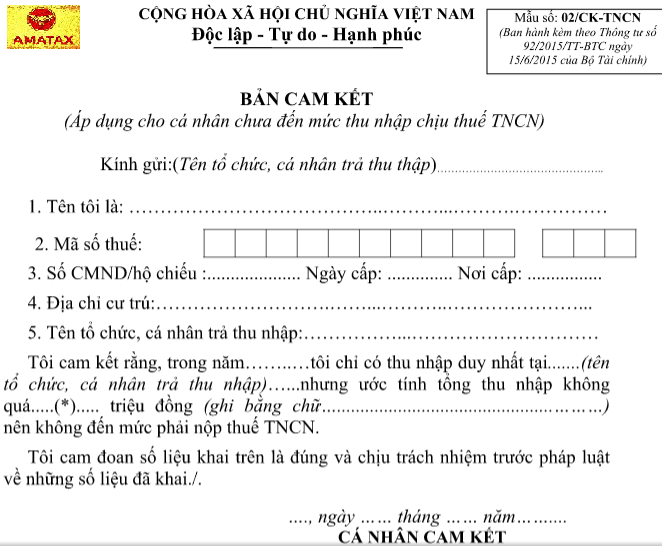

- Tổ chức trả thu nhập không ký hợp đồng lao động hoặc ký hợp đồng lao động Dưới 3 tháng.

- Nếu: Có thu nhập TỪ 2 triệu đồng/lần hoặc nhiều lần cộng dồn trong 1 tháng từ 2 triệu đồng trở lên thì ĐƯỢC Cam Kết 02/CK-TNCN tạm thời không khấu trừ thuế TNCN 10%

- Nếu: Có tổng thu nhập DƯỚI 2 TRIỆU đồng/lần thì khi chi trả lương, kế toán chỉ cần giữ lại CMND photo của NLĐ thôi, KHÔNG CẦN làm cam kết 02/CK-TNCN.

- Phải đăng ký thuế và có mã số thuế TNCN tại thời Điểm cam kết 02/CK-TNCN thay bằng cam kết 08/CK-TNCN & Tổng thu nhập trong năm không quá 132.000.000 đ.

- Cá nhân chỉ có duy nhất thu nhập thuộc đối tượng phải khấu trừ thuế tại một nơi đang làm việc tại thời điểm phát sinh thu nhập tức không có thêm 1 khoản thu nhập nào khác ở Doanh nghiệp khác Tại thời điểm phát sinh thu nhập này

- Cá nhân Tại thời điểm làm cam kết 02/CK-TNCN hoặc 08/CK-TNCN có thu nhập 02 nơi thì không được làm cam kết

- Nhưng: Trong năm người lao động có nhiều lần thu nhập 2.000.000 đồng/lần trở lên tại nhiều tổ chức trả thu nhập mà ước tính tổng mức thu nhập chịu thuế của cá nhân sau khi giảm trừ gia cảnh chưa đến mức phải nộp thuế thì cá nhân đó lập bản cam kết tại từng đơn vị chi trả thu nhập theo mẫu 02/CK-TNCN

- Lưu ý thêm: Trường hợp cá nhân có thu nhập từ tiền lương, tiền công ký hợp đồng lao động từ 3 tháng trở lên

- Trường hợp cá nhân có thu nhập từ tiền lương, tiền công ký hợp đồng lao động từ 3 tháng trở lên mà có thêm thu nhập vãng lai ở các nơi khác bình quân tháng trong năm không quá 10 triệu đồng đã được đơn vị trả thu nhập khấu trừ thuế tại nguồn theo tỷ lệ 10% nếu không có yêu cầu thì không quyết toán thuế đối với phần thu nhập này.

- Trường hợp cá nhân trong năm có thu nhập không quá 120 triệu đồng/năm nhưng có thu nhập dưới 2 triệu chưa được khấu trừ thuế tại nguồn theo tỷ lệ 10 % thì khoản thu nhập này được tính vào thu nhập chịu thuế khi quyết toán thuế. Trong trường hợp này, cá nhân có thu nhập phải tự đi quyết toán thuế với cơ quan thuế theo quy định.

- Tải Công văn số 4389/TCT-TT ngày 22/10/2015 chính sách thuế thu nhập cá nhân đối với lao động thời vụ. TẠI ĐÂY

BỘ VIDEO KẾ TOÁN EXCEL MIỄN PHÍ

Bộ video hướng dẫn chi tiết việc lập file Báo cáo tài chính trên phần mềm Excel . Chi Tiết - Đơn Giản - Dễ Làm

- Đối với cá nhân ký hợp đồng lao động thử việc, hợp đồng khoán dịch vụ dưới ba (03) tháng có tổng mức thu nhập từ hai triệu (2.000.000) đồng/lần trở lên

- Thì công ty thực hiện khấu trừ thuế theo mức 10% trên thu nhập trước khi trả cho cá nhân.

- Trường hợp, cá nhân ký hợp đồng lao động thử việc, hợp đồng khoán dịch vụ dưới ba (03) tháng chỉ có duy nhất 1 nguồn thu nhập thuộc đối tượng phải khấu trừ thuế theo tỷ lệ nêu trên nhưng ước tính tổng mức thu nhập chịu thuế không vượt quá 108.000.000 đồng (trước 30/06/2020) và 132.000.000 đồng (Từ 01/07/2020)

- Thì cá nhân lao động đó làm bản cam kết 02/CK-TNCN (Thông tư 92/2015/TT-BTC ngày 15/6/2015) để làm căn cứ tạm thời không khấu trừ thuế TNCN.

- Đối với cá nhân lao động đã làm bản cam kết 02/CK-TNCN nhưng tổng mức thu nhập thực tế trong năm trên 108.000.000 đồng (trước 30/06/2020) và 132.000.000 đồng (Từ 01/07/2020)

- Thì cá nhân đó phải chịu trách nhiệm theo QĐ của Luật quản lý thuế.

Nơi chia sẻ kinh nghiệm kế toán xây dựng

P/S: Nếu bạn chưa có thời gian thực hành theo những kiến thức này, đừng quên share về tường facebook để lưu lại kiến thức này và học kế toán xây dựng online khi cần nhé.

P/SS: Nếu bài viết của tôi có ích cho bạn hoặc bạn vẫn đang thường xuyên nhận giá trị từ tôi thì hãy cho tôi 1 vài cảm nhận TẠI ĐÂY nhé để tôi có động lực trao giá trị nhiều hơn cho bạn

Người truyền lửa kế toán

Thái Sơn

{kind=link}