Xin chào cả nhà. Tôi Thái Sơn đây!

Gần đây, doanh nghiệp gặp nhiều vướng mắc trong việc xác định quỹ lương tham gia BHXH hay tìm cách giảm quỹ lương đóng BHXH nhằm tiết giảm chi phí bằng cách tách nhỏ quỹ lương thành các khoản phụ cấp không tính đóng BHXH. Các khoản phụ cấp không tính đóng thuế TNCN

Tuy nhiên, những phương án xử lý của doanh nghiệp có thể dẫn đến rủi ro về thuế cũng như xử phạt vi phạm hành chính theo Luật BHXH.

- Căn cứ Khoản 3 Điều 30 Thông tư 59/2015/TT-BLĐTBXH của Bộ lao động – Thương binh và Xã hội; - Điểm 2.3 Khoản 2 Điều 6 Quyết định 595/QĐ-BHXH của Bảo hiểm xã hội Việt Nam.

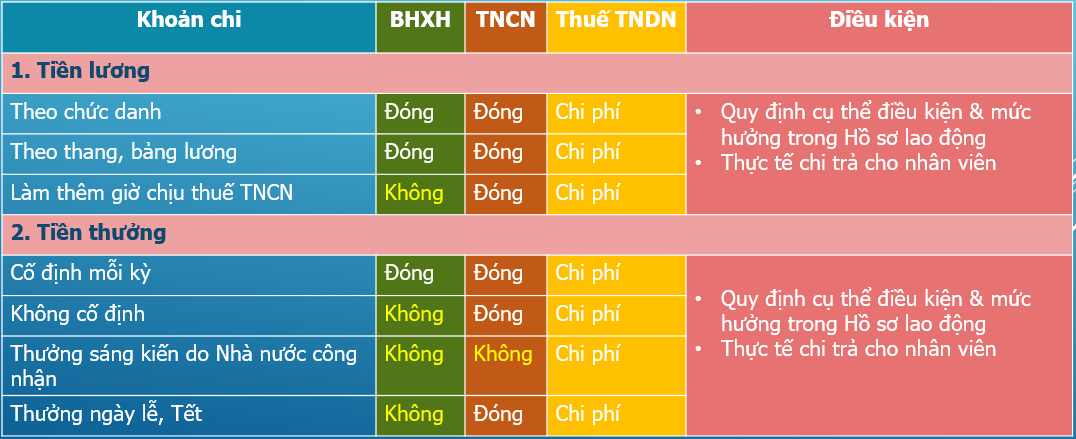

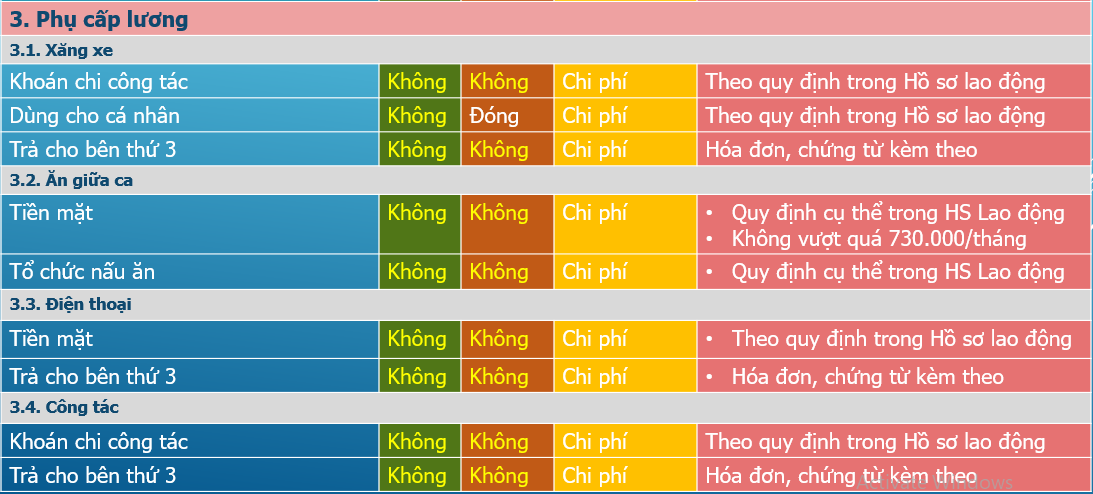

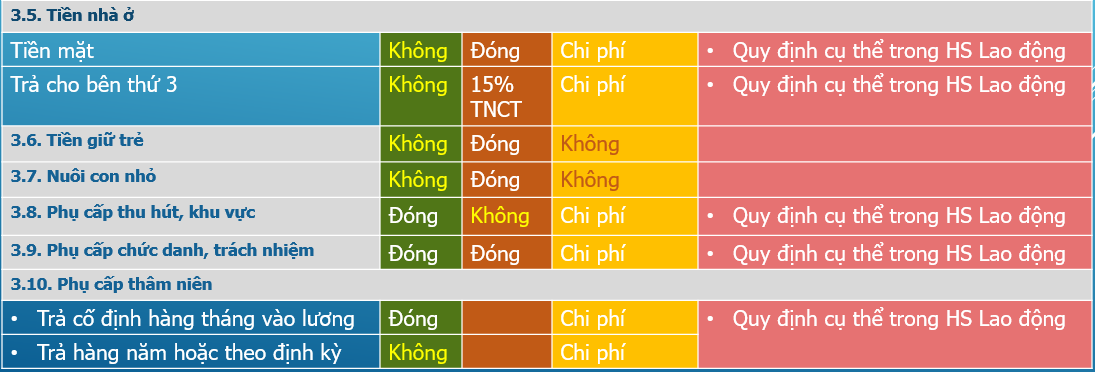

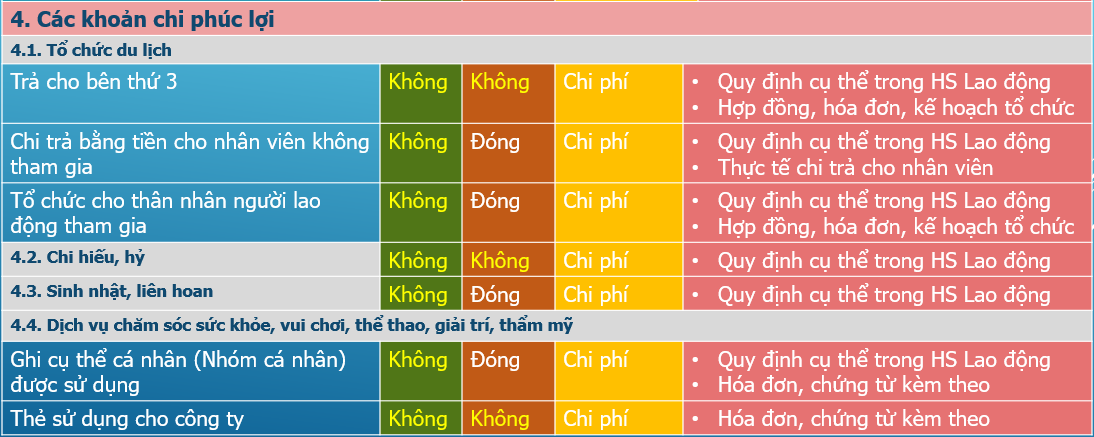

- Dưới đây là bảng tổng hợp một số khoản thu nhập (phụ cấp) cần lưu ý khi xem xét chi phí về thuế thu nhập cá nhân, thu nhập doanh nghiệp và BHXH.

- Ngoài ra, điểm a Khoản 3 Điều 4 của Thông tư 47/2015/TT-BLĐTBXH hướng dẫn thực hiện Nghị định 05/2015/NĐ-CP quy định về các bổ sung khác.

- Khoản này sẽ được tính vào quỹ lương tính BHXH.

- Như vậy, kể từ ngày 01/01/2018, các khoản thu nhập của người lao động TÍNH ĐÓNG BHXH bắt buộc bao gồm:

- Tiền lương; phụ cấp (phụ cấp chức vụ, chức danh; phụ cấp trách nhiệm; phụ cấp nặng nhọc, độc hại, nguy hiểm; phụ cấp thâm niên; phụ cấp khu vực; phụ cấp lưu động; phụ cấp thu hút; và các phụ cấp có tính chất tương tự) và các khoản bổ sung xác định được mức tiền cụ thể cùng với mức lương thỏa thuận trong hợp đồng lao động và trả thường xuyên trong mỗi kỳ trả lương.

Nơi chia sẻ kinh nghiệm kế toán xây dựng

BỘ VIDEO KẾ TOÁN EXCEL MIỄN PHÍ

Bộ video hướng dẫn chi tiết việc lập file Báo cáo tài chính trên phần mềm Excel . Chi Tiết - Đơn Giản - Dễ Làm

P/S: Nếu bạn chưa có thời gian thực hành theo những kiến thức này, đừng quên share về tường facebook để lưu lại kiến thức này và học kế toán xây dựng online khi cần nhé.

P/SS: Nếu bài viết của tôi có ích cho bạn hoặc bạn vẫn đang thường xuyên nhận giá trị từ tôi thì hãy cho tôi 1 vài cảm nhận TẠI ĐÂY nhé để tôi có động lực trao giá trị nhiều hơn cho bạn

Người truyền lửa kế toán

Thái Sơn

{kind=link}