Xin chào các bạn , Tôi Thái Sơn đây

Hôm nay tôi sẻ chia sẻ với bạn về vấn đề " Doanh thu kéo về năm trước " thông qua câu hỏi:

- Công ty em có 1 công trình đã nghiệm thu nhưng xuất chậm hóa đơn 200.000.000 tr, sau khi thuế thanh tra đã kéo công trình này về năm 2016 và yêu cầu giảm giá vốn 175.000.000tr mà em đang treo TK 154

- Vậy năm 2017 em phải hoạch toán sao với khoản Doanh thu và Chi phí này, sau khi kiểm tra công ty em đã xuất hóa đơn rồi bút toán âm trên tờ khai luôn. Mong anh Sơn giúp đỡ em mới gặp lần đầu nên chưa biết cách xử lý!

Vậy trong bài này kế toán xây dựng sẽ giúp các bạn hiểu rõ hơn nhé!

Cách hạch toán với khoản doanh thu và chi phí này

- Sau đây tôi sẽ hệ thống thành từng bước để giúp các bạn tiếp thu 1 cách hiệu quả nhất. Thứ nhất về hạch toán chúng ta có 3 bước:

- Bước 1: Bạn xuất hóa đơn GTGT và kê khai thuế năm 2017 bình thường & ghi nhận doanh thu trong năm 2017

- Nợ TK 111,112,131= 220.000.000 đ

- Có tk 511=200.000.000 đ

- Có TK 333111=20.000.000 đ

- Bước 2: Ghi nhận giá vốn bình thường

- Nợ TK 632/ có TK 154= 175.000.000 đ

- Bước 3: Kết chuyển

- Doanh thu: Nợ 511/ có 911= 200.000.000 đ

- Giá vốn : Nợ 911/ có 632= 175.000.000 đ

- Thứ hai về quyết toán thuế 2017 chúng ta có 6 bước sau

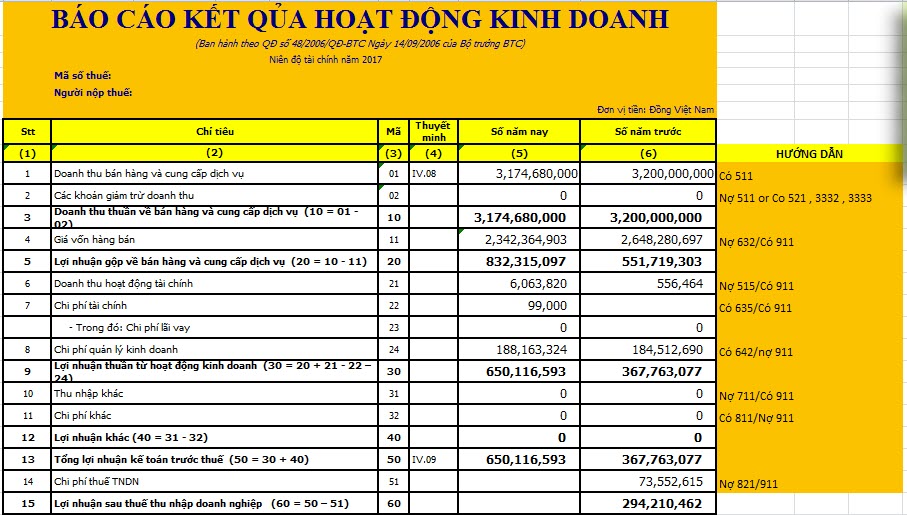

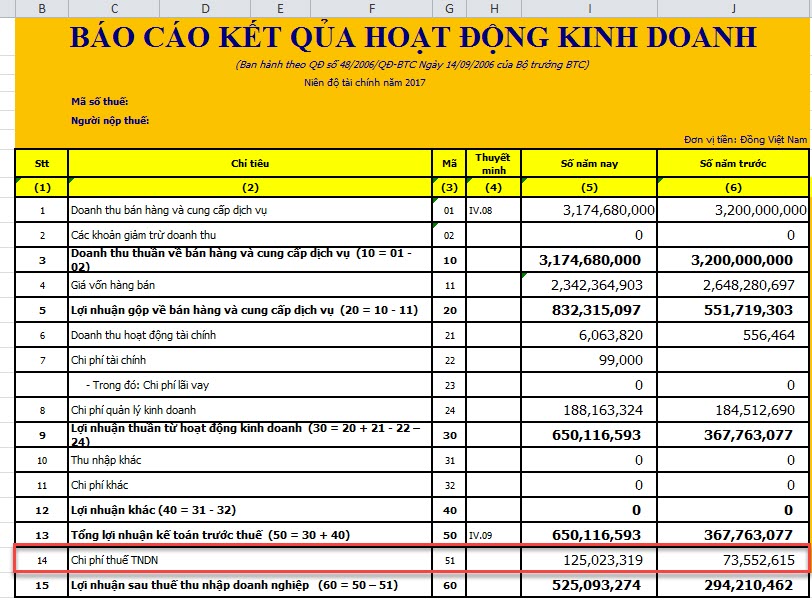

- Bước 1: Bạn tổng hợp lên bảng kết quả kinh doanh được số liệu như sau:

- Ta được kết quả lợi nhuận trước thuế TNDN theo kế toán là 650.116.593 đ ở chỉ tiêu [50]

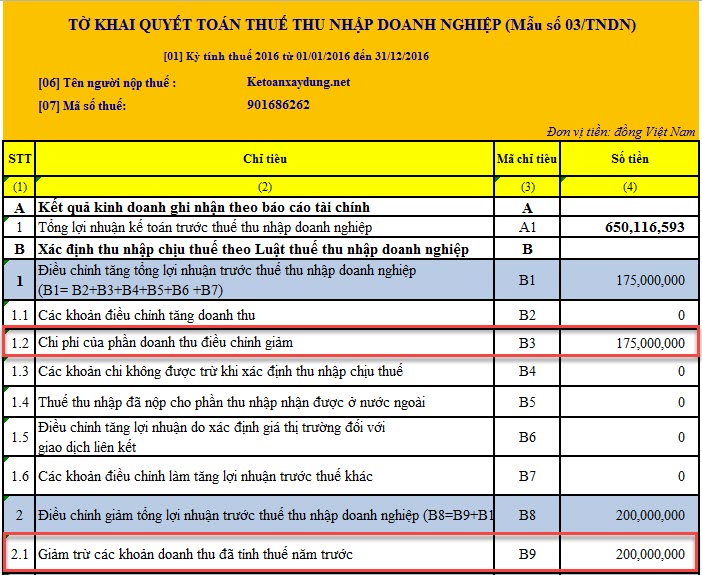

- Bước 2: Bạn xác định chi phí và doanh thu được ghi nhận vào năm trước

- Nhập giá vốn vào:chỉ tiêu [B3]= 175.000.000 Chi phí của phần doanh thu điều chỉnh giảm

- Nhập khoản doanh thu vào chỉ tiêu [B9]=200.000.000 Giảm trừ các khoản doanh thu đã tính thuế năm trước

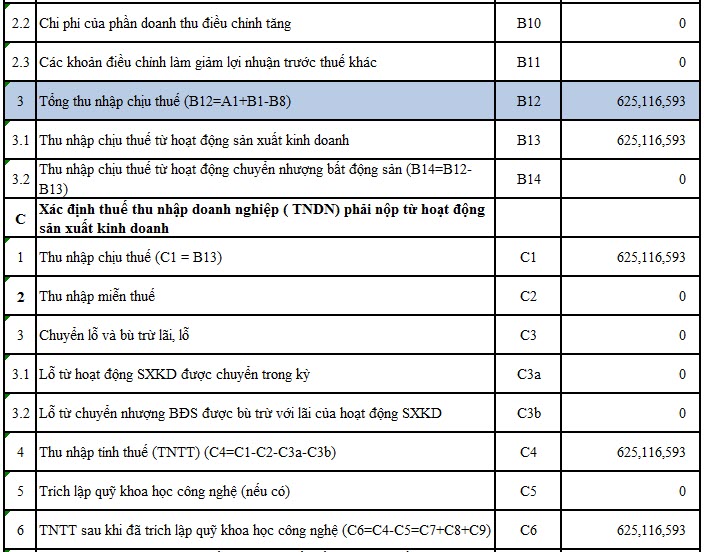

- Đến đây ta xác định được chi phí thuế TNDN năm 2017

- Tại ngày 31/12/2017 trên nhật ký chung ta hoạch toán nghiệp vụ thuế TNDN năm

- Chi phí thuế TNDN năm 2017 : Nợ TK 8211/ Có TK 3334=125.023.319 đ

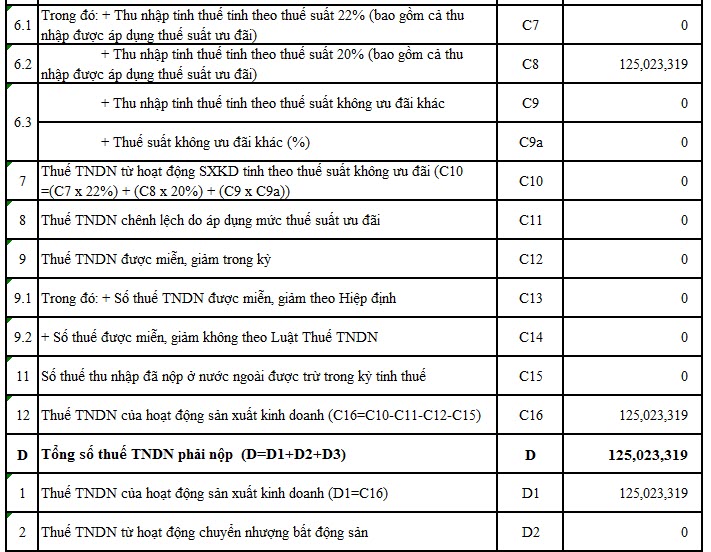

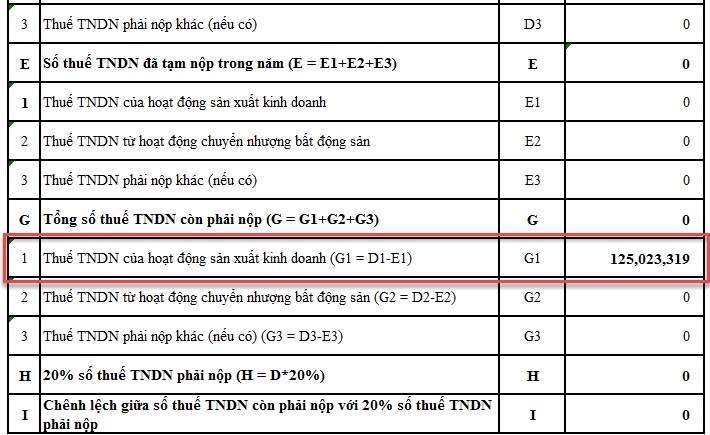

- Bước 3: Bạn nhập chi phí thuế TNDN vào bảng báo cáo kết quả hoạt động sản xuất kinh doanh của báo cáo tài chính năm 2017 chỉ tiêu [51]= 125.023.319 đ : Chi phí thuế thu nhập doanh nghiệp hiện hành

- Bước 4: Bạn kiểm tra lại 1 lần nữa

- Bảng cân đối phát sinh năm Báo cáo tài chính số Dư Có TK 3334=125.023.319 đ = Phát sinh Nợ = PS có TK 8211=125.023.319 đ = bảng báo cáo kết quả hoạt động sản xuất kinh doanh của báo cáo tài chính năm 2017 chỉ tiêu [51]= 125.023.319 đ: Chi phí thuế thu nhập doanh nghiệp hiện hành = chỉ tiêu [E1] =125.023.319 đ Thuế TNDN từ hoạt động SXKD của tờ khai quyết toán năm

- Số dư Có TK 4212 cuối năm = 525.093.274 = chỉ tiêu [60] lợi nhuận sau thuế tndn = bảng báo cáo kết quả hoạt động sản xuất kinh doanh của báo cáo tài chính năm 2017

- Làm đến đây là bạn đã hoàn thành việc quyết toán thuế TNDN năm báo cáo tài chính

Nơi chia sẻ kinh nghiệm kế toán xây dựng

BỘ VIDEO KẾ TOÁN EXCEL MIỄN PHÍ

Bộ video hướng dẫn chi tiết việc lập file Báo cáo tài chính trên phần mềm Excel . Chi Tiết - Đơn Giản - Dễ Làm

- Xem thêm: Các bước kiểm tra sổ sách cuối năm

- Xem thêm: Hướng dẫn định khoản Công cụ dụng cụ

P/S: Nếu bạn chưa có thời gian thực hành theo những kiến thức này, đừng quên share về tường facebook để lưu lại kiến thức này và học kế toán xây dựng online khi cần nhé.

P/SS: Nếu bài viết của tôi có ích cho bạn hoặc bạn vẫn đang thường xuyên nhận giá trị từ tôi thì hãy cho tôi 1 vài cảm nhận TẠI ĐÂY nhé để tôi có động lực trao giá trị nhiều hơn cho bạn

{kind=link}