Xin chào các bạn, Tôi Thái Sơn đây

Trong bài viết ngày hôm nay tôi sẽ chia sẻ cho các bạn 1 chủ đề đó là "Hạch toán chi phí nhân công trong xây lắp" Chủ đề này sẽ giúp bạn hiểu rõ hơn về cách hạch toán chi phí nhân công trong doanh nghiệp xây lắp để phục vụ cho công việc của bạn tốt hơn.

Nào chúng ta bắt đầu thôi !

Phần I : Hoạch toán theo chế độ kế toán về giao khoán

Chi phí nhân công trong xây dựng

BỘ VIDEO KẾ TOÁN EXCEL MIỄN PHÍ

Bộ video hướng dẫn chi tiết việc lập file Báo cáo tài chính trên phần mềm Excel . Chi Tiết - Đơn Giản - Dễ Làm

+ Trường hợp 01: Nếu là giao khoán nhân công cho công ty khác (pháp nhân) thực hiện thì: hợp đồng giao khoán, biên bản nghiệm thu & xác nhận khối lượng + thanh lý + chứng từ thanh toán + hóa đơn thuế GTGT

– Không phải làm quyết toán thuế TNCN, ko phải lo bất kỳ 1 thủ tục nào liên qua đến bảo hiểm

– Hạch toán: Nợ TK154*,622,621,1331/ Có TK 331 tùy theo thực tế để hạch toán cho phù hợp

+ Trường hợp 02: Nếu là giao khoán nhân công cho tổ đội thi công và 1 cá nhân làm đại diện nhóm ký với công ty (không có tư cách pháp nhân): hợp đồng giao khoán, biên bản nghiệm thu & xác nhận khối lượng + chứng minh nhân dân + chứng từ thanh toán+

– Không phải làm quyết toán thuế TNCN, ko phải lo bất kỳ 1 thủ tục nào liên qua đến bảo hiểm, không cần làm hợp đồng lao động với cá nhân nào thuộc tổ đội nhóm này

– Hạch toán: Nợ TK 154*,622,621/Có TK 331

Chi phí nhân công trong xây dựng

*Ghi chú: là trường hợp giao khoán cho tổ đội cá nhân không thuộc quyền quản lý của doanh nghiệp, là tổ đội tư cách cá nhân độc lập công ty về mọi mặt

+ Trường hợp 03: Nếu là nhân công do công ty tuyển dụng có ký hợp đồng lao động gọi giao khóan nội bộ: hợp đồng lao động, bảng chấm công, bảng lương….

– Phải quyết toán thuế TNCN cuối mỗi năm tài chính, làm đầy đủ chế độ Bảo Hiểm cho người lao động

– Hạch toán: Nợ TK 622,154/ Có TK 334

– Kết chuyển: Nợ TK 154/ Có TK 622

– Chi trả: Nợ TK 334/ Có TK 111,112

*Ghi chú: là trường hợp giao khoán cho tổ đội cá nhân thuộc quyền quản lý của doanh nghiệp, ký tá hợp đồng lao động và mọi thủ tục về lao động cũng như bảo hiểm và chứng từ đầy đủ

– Trong quản trị nội bộ trong xây dựng là hình thức chia nhỏ để trị

– Giúp thúc đẩy tiến độ thi công, tăng năng suất….là nội trị

Phần II : Quyết toán thuế TNCN

Thông tư 92/2015/TT-BTC tại Điều 21, Khoản 1 Sửa đổi, bổ sung tiết a.3 điểm a khoản 1 Điều 16 Thông tư 156/2013/TT-BTC như sau:

“a.3) Tổ chức, cá nhân trả thu nhập thuộc diện chịu thuế thu nhập cá nhân đối với thu nhập từ tiền lương, tiền công có trách nhiệm khai quyết toán thuế thu nhập cá nhân và quyết toán thuế thu nhập cá nhân thay cho các cá nhân có uỷ quyền không phân biệt có phát sinh khấu trừ thuế hay không phát sinh khấu trừ thuế. Trường hợp tổ chức, cá nhân không phát sinh trả thu nhập thì không phải khai quyết toán thuế thu nhập cá nhân.”

*Như vậy :

– Có tên trên bảng lương phát sinh thu nhập là phải quyết toán TNCN dù phát sinh tiền thuế TNCN hay là không phát sinh thuế TNCN

– Không có tên trên bảng lương không phát sinh trả thu nhập thì không phải khai quyết toán thuế thu nhập cá nhân

– Trường hợp 1 và 2 không phải quyết toán TNCN

– Trường hợp 3 phải quyết toán TNCN và chế độ hồ sơ bảo hiểm đầy đủ

– Cách tính chi phí nhân công và cân đối chi phí nhân công như thế nào cho hợp lý hợp lệ?

– Cách bóc tác chi phí nhân công theo dự toán công trình?

– Cách phân bổ số nhân công sử dụng cho công trình thi côn

*Dự vào tự toán để biết chi phí nhân công của công trình là bao nhiêu

*Đối với công tác kế toán với thuế:

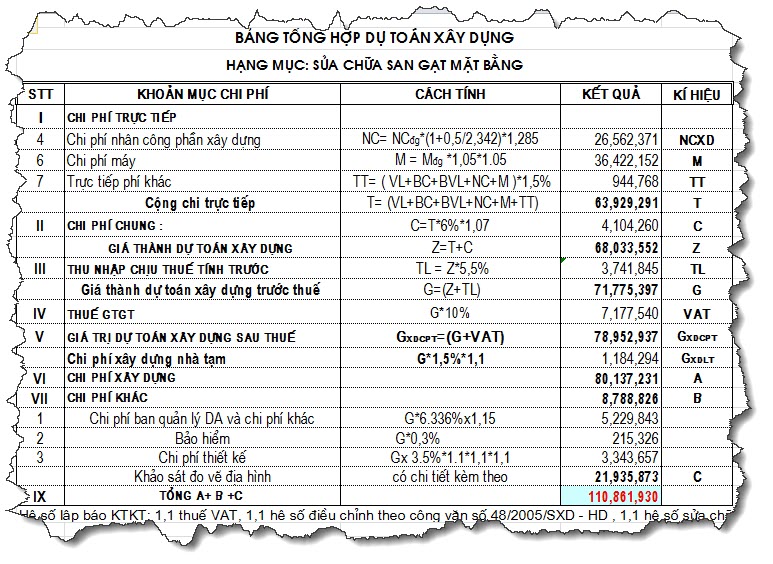

– Tổng chi phí nhân công đưa vào không được quá: 26.562.371

– Phần vượt sẽ bị xuất toán không được tính vào chi phí hợp lý

– Nếu giá trị nhân công đưa vào ít hơn thì sẽ làm giá vốn thấp dẫn đến lợi nhuận tính thuế tính lên

– Nên đối với công tác kế toán chi phí nhân công đưa vào chỉ để đúng luật không phải nộp thuế TNDN mà thôi

*Bố trận phân bổ nhân công 622 cho công trình

Giả sử công trình ký hợp đồng thời gian là : hai tháng từ ngày 1/07/2017 - đến 31/08/2017

Tổng chi phí nhân công là = 26.562.371

Vậy việc phân chi chi phí nhân công như sau:

– Tiền lương một công = 150.000 đồng/ngày

– Thời hạn tiến độ 02 tháng : 60 ngày

– Một tháng phân bổ là: 26.562.371 : 2= 13.281.186 đ/tháng

– Một ngày của tháng chi phí cần phân bổ là: 13.281.186 : 30 ngày =442.707 đ/ngày

– Vậy số công của một ngày hay là số lao động cần phân bổ để làm cho công trình này là =442.707 đ/ngày/150.000= 3 công/ ngày tương ứng với = 3 người lao động trong một ngày để thực hiện công trình

*Công thức tổng quát = tổng chi phí nhân công / thời hạn(tiến độ hợp đồng)/ 30 ngày / tiền lương bình quân phải trả cho 1 công nhân

=26.562.371 : 2 tháng : 30 ngày/tháng : 150.000 đ/ngày = 3 nhân công hay 3 công/ ngày

+ Đối với công tác nội bộ:

– Theo dõi chấm công tính lương sát thực với công trình để biết chính xác việc sử dụng nhân công hiệu quả và tốn kém chi phí là bao nhiêu

– Với nội bộ nếu việc tính và theo dõi chi phí nhân công cho công trình nếu vượt 26.562.371 = > doanh nghiệp quản lý lao động không hiệu quả và không mang lại lợi nhuận thậm chí bị lỗ

– Theo dõi chấm công tính lương công nhân dưới công trình từng ngày, để kiểm soát chi phí nhân công đối với tư nhân thường người giám sát công trình chính là người nhà vì không tin tưởng người ngoài sợ cấu kết chấm công tính lương ảo nhằm biển thủ tiền của doanh nghiệp

– Cuối tuần hoặc định kỳ giám sát này gửi bảng chấm công về trụ sở công ty, để kế toán chấm công tính lương/ kế toán tính xong lương/ trình giám đốc phê duyệt/ căn cứ cơ cấu tiền vốn lưu động tại doanh nghiệp/ giám đốc duyệt chi tiền lương/ và chi tiền lương cho kế toán/ kế toán giao lại lương cho tổ trưởng hay giám sát mang xuống chi lại cho công nhân đây là cơ cấu quản lý kiểu gia đình trị

– Để giảm thiểu có thể kế toán sẽ xuống trực tiếp công trình để phát lương trong trường hợp vị giám sát hoặc tổ trưởng này ko có lòng tin tưởng nhiều

– Thực hiện cơ cấu đối chiếu chéo đôi: kế toán công trình chấm công, tổ trưởng hoặc giám sát công trình cũng chấm công cuối tháng hai bên đối chiếu nhau nếu khớp ok, không khớp sẽ không ok mà truy tìm nguyên nhân sai lệch

– Thực hiện cơ cấu đối chiếu chéo ba: kế toán công trình chấm công, tổ trưởng hoặc giám sát công trình cũng chấm công, trên nhật ký công trình cũng có ghi rõ luôn số nhân công trong ngày = > cuối tháng hai bên đối chiếu nhau nếu khớp ok, không khớp sẽ không ok mà truy tìm nguyên nhân sai lệch

– Việc tổ chức đối chiếu giám sát chéo giúp kiểm soát được chi phí tiền lương nhưng làm cho bộ máy trở nên công kềnh cả về giấy tờ cũng như thủ tục và thời gian gián đoạn nếu phát sinh sai lệch nhỏ

Nơi chia sẻ kinh nghiệm kế toán xây dựng

P/S: Nếu bạn chưa có thời gian thực hành theo những kiến thức này, đừng quên share về tường facebook để lưu lại kiến thức này và học kế toán xây dựng khi cần nhé.

{kind=link}