Xin chào các bạn, Tôi Thái Sơn đây.

Chắc hẳn gần đây 1 số bạn đang rất đau đầu và cũng dành nhiều thời gian để bàn tán rất nhiều về Nghị định 126/2020/NĐ-CP này.

Chính vì thế hôm nay Kế toán xây dựng sẽ cùng bạn phân tích 1 số ảnh hưởng cụ thể liên quan đến kế toán để giúp bạn hiểu rõ hơn

- Vấn đề 1. Theo NĐ 126 có quy định 3 quý đầu năm Doanh nghiệp phải nộp đủ 75% số thuế TNDN so với số Quyết toán bắt đầu áp dụng kể từ kỳ tính thuế năm 2021. Thái Sơn xin lấy 1 số ví dụ như sau để chúng ta hiểu rõ hơn cái bất cập.

- Trường Hợp 01: Quyết toán 2021 DN bạn phải nộp thuế TNDN là 200tr, thì tính đến hết quý 3/2021, DN bạn phải nộp ít nhất là 150tr tiền thuế tương ứng với 75%, Nếu nộp thiếu sẽ bị phạt chậm nộp.

- Trường Hợp 02: Doanh thu đột biến ở quý 4

- Quý 1/2021, DN bạn lãi 100tr, đã nộp thuế TNDN là 20tr.

- Quý 2/2021, DN lãi 100tr, đã nộp thuế TNDN là 20tr.

- Quý 3/2021, DN lãi 100tr, đã nộp thuế TNDN là 20tr

- Quý 4/2021, DN lãi 500tr, đã nộp thuế TNDN là 100tr.

- Vậy xét trong trường hợp này, tổng thuế TNDN phải nộp khi quyết toán là 160tr, và đã nộp đủ hàng quý, nộp đủ chứ không phải chỉ tạm nộp 75%.Nhưng tính hết quý 3, DN mới nộp 60tr.

- Như vậy không nộp đủ 75% của số thuế phải nộp khi quyết toán. Khi đó DN bạn đã vướng phải quy định của nghị định 126 là không nộp đủ 75% só thuế trong 3 quý đầu tiên.

- Đây là 1 vấn đề rất bất cập mà NĐ này đang vướng phải. Để giải quyết được vấn đề này DN phải cẩn trọng trong việc dự trù DT các năm tiếp. Hay nói cách khác DN phải cực kỳ nghiêm túc trong việc đánh giá hiệu quả kinh doanh của những kỳ tiếp theo.

- Nhưng theo quan điểm của tôi đây là 1 quy định rất bất cập với những DN vừa và nhỏ. Thay thì thế nên áp dụng Quy định cũ là số tạm nộp của 4 quý tối thiểu bằng 80% số phải nộp của cả năm, như vậy sẽ hợp lý hơn

Những thay đổi mới nhất về thuế 2021

BỘ VIDEO KẾ TOÁN EXCEL MIỄN PHÍ

Bộ video hướng dẫn chi tiết việc lập file Báo cáo tài chính trên phần mềm Excel . Chi Tiết - Đơn Giản - Dễ Làm

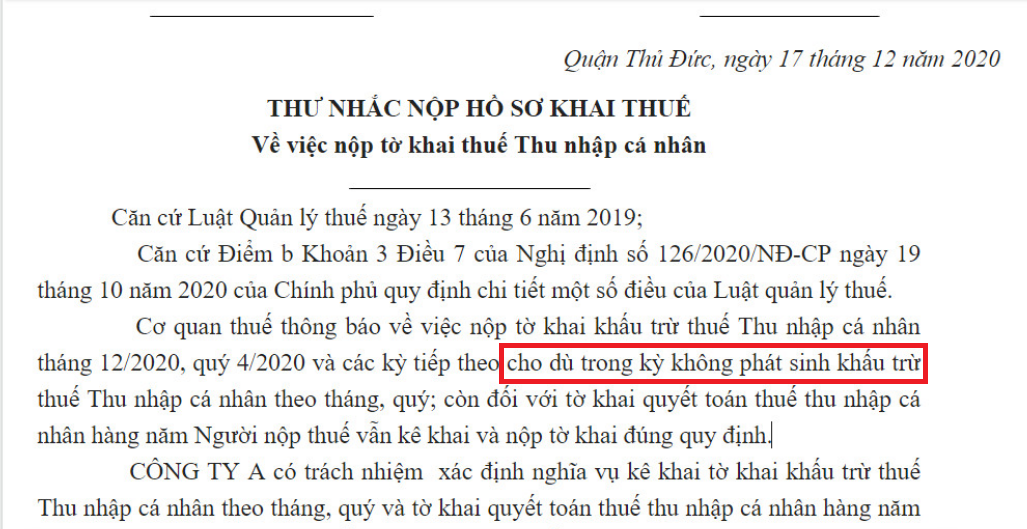

- Vấn đề 2. Theo NĐ 126 thì Tổ chức, cá nhân trả thu nhập không phát sinh khấu trừ thuế thu nhập cá nhân theo tháng, quý thì vẫn phải khai thuế (điểm b Khoản 3 Điều 7).

- Và theo sự nhắc nhở của Cơ quan thuế thì bạn phải nộp tờ khai thuế TNCN của tháng 12 or Quý 4 nhé chứ không phải từ 2021 mới nộp

- Trước đây: Theo quy định tại điểm a.1 khoản 1 Điều 16 Thông tư số 156/2013/TT-BTC ngày 6/11/2013 thì tổ chức, cá nhân trả thu nhập không phát sinh khấu trừ thuế thu nhập cá nhân theo tháng, quý thì không phải khai thuế.

- Bạn hiểu đơn giản nếu DN của bạn không phát sinh khấu trừ gì thì vẫn phải nộp Tờ khai TNCN mẫu 05/KK-TNCN nhé!

Nộp tờ khai thuế tncn hàng tháng, quý

- Vấn đề 3. Ngân hàng phải cung cấp các thông tin tài khoản khách hàng theo đề nghị của cơ quan thuế. Mặc dù không liên quan đến kế toán nhưng lại là câu hỏi mà kế toán được hỏi nhiều nhất từ các chủ DN, bạn bè hay những người kinh doanh.

- Với vấn đề này rất nhiều người kinh doanh đang lo lắng. Nhưng chúng ta nên hiểu rõ ai là đối tượng sẽ bị thuế kiểm tra. Nhân tiện đây tôi cũng sẽ phân tích cho các bạn hiểu rõ hơn

- Theo khoản 2 Điều 30 của Nghị định 126 thì hàng kỳ ngân hàng có nghĩa vụ cung cấp thông tin về tài khoản cho thuế.

- Nhưng Cơ quan thuế sẽ chỉ yêu cầu cung cấp tài khoản đối với vụ việc, đối tượng cụ thể theo trình tự, không yêu cầu ngân hàng cung cấp toàn bộ tài khoản cũng như số dư thanh toán của tất cả khách hàng.

- Và những đối tượng bị nhắm đến những người có thu nhập trên môi trường mạng, đặc biệt là môi trường mạng xuyên quốc gia như Facebook, Youtube, Google, Tiktok. Chứ các giao dịch dân sự sẽ ko nằm trong tầm nhắm của thuế. Trừ những TH đặc biệt

- Vấn đề thay đổi khác.

- Hướng dẫn chi tiết về địa điểm nộp hồ sơ khai thuế đối với người nộp thuế có nhiều hoạt động, kinh doanh trên nhiều địa bàn cấp tỉnh

- Các trường hợp không phải nộp hồ sơ khai thuế.

- Các trường hợp không phải cá nhân cư trú có thu nhập từ tiền lương, tiền công không phải khai quyết toán thuế TNCN.)

- Hoặc bạn vào link TẠI ĐÂY để xem chi tiết các Thay đổi về thuế 2021 nhé

WOW QUÁ TUYỆT VỜI! Chỉ cần bỏ ra chưa đầy 5p là chúng ta có được 1 kinh nghiệm rất thực tế và hay. Tôi hy vọng rằng tôi sẽ được cùng đồng hành với bạn và cùng nhau chia sẻ những kiến thức còn hay hơn nữa.

Chúc bạn một ngày hạnh phúc! Người Truyền Lửa Kế Toán Thái Sơn

Nơi chia sẻ kinh nghiệm kế toán xây dựng

P/S: Nếu bạn chưa có thời gian thực hành theo những kiến thức này, đừng quên share về tường facebook để lưu lại kiến thức này và học kế toán xây dựng online khi cần nhé.

{kind=link}